2016年初级会计实务全真模拟题一

-

根据资料(2),当年年度利润表,下列项目填列金额正确的是( )。

- A.“管理费用”项目填列金额45万元

- B.“营业利润"项目填列金额37万元

- C.“营业外收人"项目填列金额30万元

- D.“营业外支出”项目填列金额为0

-

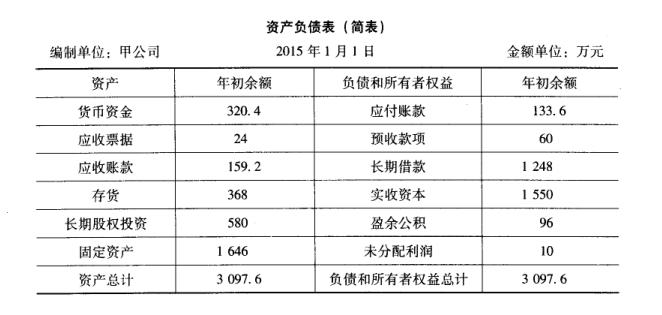

根据资料(1)和(2),公司当年12月31日资产负债表“长期借款"项目应填列金额是( )万元。

- A.0

- B.1248

- C.1268

- D.1273

-

根据资料(2),当年年度利润表,下列项目填列金额正确的是( )。

- A.“营业收入"项目填列金额130万元

- B.“营业收入"项目填列金额100万元

- C.“营业税金及附加"项目填列金额25.4万元

- D.“营业税金及附加"项目填列金额3万元

-

【资料三】甲公司为增值税一般纳税人,适用的增值税税率为17%。各项存货均按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。其他资料如下:(1)20 15年1月1日资产负债表(简表)资料如下:

(2)20 15年甲公司发生如下交易或事项:1①以商业承兑汇票支付方式购人材料一批,发票账单已经收到,增值税专用发票上注明的不含税价款为30万元,增值税额为1万元。材料已验收入库。②分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5 万元。③计提行政管理部门用固定资产折旧30万元。④持有的不计息应收票据到期,付款人暂时无力偿付24万元票款。⑤销售库存K商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,K商品已发出。公司已于上年预收货款60万元,其余款项尚未结清。⑥计提到期一次还本付息的长期借款利息25万元。其中应计人在建工程成本的借款利息为20万元,计人当期财务费用的借款利息为5万元。公司长期借款均为20 16年6月30日到期。⑦确认联营企业实现净利润200万元,公司通过长期股权投资持有联营企业25%的有表决权股份,采用权益法核算该项投资。且公司和联营企业适用所得税税率相同。⑧转销无法支付的应付账款38万元。⑨计算并确认企业从事主营业务活动应交城市维护建设税3万元(教育费附加略)。本年度实现利润总额62万元,计提应交企业所得税3万元。【要求】根据以上资料,不考虑其他因素,回答下列第57至61小题(答题中的金额单位以万元表示):57.根据资料(2),下列各项会计处理中,正确的是( )。

- A.A.持有的应收票据到期时,编制会计分录:借:应收账款24贷:应收票据24

- B.B.销售库存K商品时,编制会计分录:借:银行存款60应收账款57贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本65贷:库存商品65

- C.C.计提长期借款利息时,编制会计分录:借:在建工程20财务费用5贷:应付利息25

- D.D.确认联营企业实现净利润中属于本企业的份额时,编制会计分录:借:长期股权投资——损益调整50贷:投资收益50

-

根据资料(1)和(2),当年12月31日资产负债表,下列资产项目填列金额正确的是( )。

- A.“货币资金"项目填列金额300.4万元

- B.“应收账款"项目填列金额300.2万元

- C.“存货"项目填列金额333.16万元

- D.“固定资产"项目填列金额1616万元

-

根据资料(1)至(6),20 15年6月30日,库存K材料的实际成本为( )万元。

- A.102.4

- B.115.6

- C.105

- D.115

-

根据资料(6),当月摊销领用的生产工具成本时,使用的会计科目是( )。

- A.生产成本

- B.制造费用

- C.周转材料

- D.销售费用

-

根据资料(1)至(6),当月发生的下列业务中,不影响存货账面价值的是( )。。

- A.摊销领用的生产工具成本

- B.生产领用作为产品组成部分的包装物

- C.生产产品领用K材料

- D.采购K材料

-

根据资料(2)、 (5)、 (6),当月为生产产品领用各类存货,直接通过“生产成本”科目归集的直接材料成本为( )万元。

- A.210

- B.210.6

- C.200.6

- D.200

-

【资料二】德丰有限责任公司(以下简称德丰公司)为一般纳税人,适用增值税率为17%。采用月末一次加权平均法计算发出存货成本。20 15年6月有关业务资料如下:(1)1日,库存K材料30吨,实际成本为200万元。(2)5日,生产产品领用K材料30吨。(3)18日,购人K材料15吨,取得的增值税发票注明:材料不含税价款为115万元,增值税55万元,公司尚未支付该批材料的货款。(4)20日,将本月18日购人的K材料全部验收入库。(5)23日,领用用于包装产品、并作为产品组成部分的包装物,实际成本为0.6万元;领用随商品出售、且不单独计价的包装物,实际成本为0.2万元。(6)25日,生产车间领用生产工具的实际成本为0.54万元,该批生产工具分两次摊销。【要求】根据上述资料,不考虑其他因素,回答下列第52至56小题(答题中的金额单位以万元表示):52.根据资料(1)至(3),下列计算结果中,正确的是( )。

- A.当月发出K材料的平均单价为每吨7万元

- B.当月发出K材料的平均单价为每吨6.67万元

- C.当月发出K材料的总成本为200万元

- D.当月发出K材料的总成本为210万元

2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务