2016年初级会计职称《初级会计实务》考点预测卷(5)

-

按原材料定额消耗量比例,A原材料消耗量的分配率为( )。 查看材料

- A.0.4

- B.0.6

- C.0.5

- D.0.35

-

甲、乙产品各耗用A原材料的数量为( )千克。 查看材料

- A.200和220

- B.180和120

- C.200和120

- D.180和220

-

甲、乙产品应负担的A原材料实际费用为( )元。 查看材料

- A.635.5和300

- B.592和306.8

- C.605和381.2

- D.612和367.2

-

根据下列内容,回答题。

某工业企业某月生产甲、乙两种产品,共同耗用A原材料,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为5千克;乙产品投产150件,原材料消耗定额为2千克。A原材料的计划单价为3元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为320千克。

甲、乙产品的原材料定额消耗量分别为( )千克。 查看材料

- A.500和750

- B.500和300

- C.200和300

- D.200和750

-

修理车间和锅炉车间的辅助生产费用应计入管理费用的金额为( )元。 查看材料

- A.9780

- B.3240

- C.3540

- D.6240

-

修理车间和锅炉车间的辅助生产费用应计入基本生产成本的金额为( )元。 查看材料

- A.5520

- B.6300

- C.3000

- D.12120

-

修理车间和锅炉车间的辅助生产费用应计入制造费用的金额为( )元。 查看材料

- A.24960

- B.5940

- C.30930

- D.31250

-

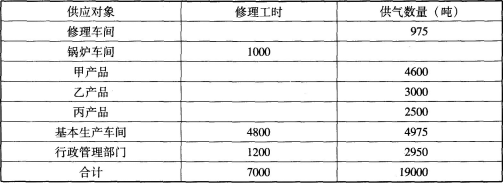

根据下列内容,回答题。

甲企业有修理和锅炉两个辅助生产车间,采用直接分配法分配辅助生产费用。该企业2014年9月份在分配辅助生产费用以前,修理车间发生的费用为31200元,锅炉车间发生的费用为21630元,9月份各辅助生产车间提供的劳务量情况如下表所示。

修理费用分配率为( )。 查看材料

修理费用分配率为( )。 查看材料- A.4.45

- B.3.61

- C.5.2

- D.4.3

-

供气费用分配率为( )。 查看材料

- A.1.14

- B.1.2

- C.1.73

- D.1.64

-

若原材料随加工程度逐步投入,月末在产品投料程度为50%,采用在产品按所耗直接材料费用计价法计算,完工产品和在产品成本分别为( )元。 查看材料

- A.40800和7200

- B.44000和4000

- C.28800和7200

- D.32000和4000

修理费用分配率为( )。 查看材料

修理费用分配率为( )。 查看材料2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务