会计专业技术资格初级会计实务模拟试卷45

-

甲公司为增值税一般砂企担视玫脑鲋邓鞍?7%,适用的企业所得税税率为33%。商品销售价格中均不含增值税额。按每笔销售业务分别结转销售成本。2007年4月,甲公司发生的经济业务及相关资料如下:

(1)向A公司销售商品一批。该批商品的销售价格为1 000 000元,实际成本为750 000元。商品已经发出,开具了增值税专用发票,并收到购货方签发并承兑的不带息商业承兑汇票一张,面值1 170 000元。

(2)委托B公司代销商品1 000件。代销合同规定甲公司按已售商品售价的5%向B公司支付手续费,该批商品的销售价格为500元件,实际成本为250元/件。甲公司已将该批商品交付B公司。

(3)甲公司月末收到了B公司的代销清单。B公司已将代销的商品售出400件,款项尚未支付给甲公司。甲公司向B公司开具了增值税专用发票,并按合同规定确认了应向B公司支付的代销手续费。

(4)以预收账款销售方式向C公司销售商品一批。该批商品的销售价格为500 000元,实际成本为300 000元,提货单和增值税专用发票已交C公司。按协议规定,上月预收货款 200 000元。本月发出商品时收到剩余的款项,存入银行。

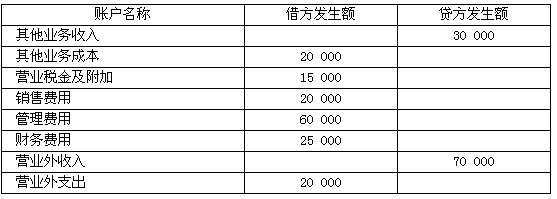

(5)除上述经济业务外,甲公司4月份有关损益类账户的发生额如下:

(6)计算本月应交所得税(假定甲公司不存在纳税调整因素)。

要求:

(1)编制甲公司上述(1)至(4)和(6)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏)。

(2)编制甲公司4月份的利润表。

-

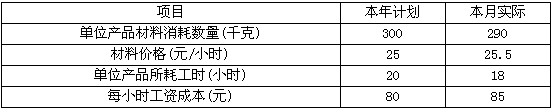

甲公司2007年成本计划规定和3月份实际发生的材料、工时消耗和材料单价、每小时工资成本如下表所示:

要求:

(1)计算下列指标:

①材料消耗量变动的影响

②材料价格变动的影响

③单位产品的材料差异

④单位产品所耗工时变动的影响

⑤每小时工资变动的影响

⑥单位产品的人工差异

(2)对产品的直接材料成本和直接人工成本差异进行分析;

-

甲公司2006年12月份固定资产增减业务如下:

(1)购买一台设备供一车间使用,采用年数总和法计提折旧。该设备原价50万元,预计使用年限为5年,预计净残值为5万元。

(2)厂部新办公楼交付使用,采用平均年限法计提折旧。该办公楼原价620万元,预计使用年限20年,预计净残值20万元。

(3)购买一辆轿车供公司总部使用,原价30万元,预计总行驶里程为30万公里,预计报废时的净残值率为1%。2007年共行驶3万公里。

(4)公司总部的一辆轿车使用期满予以报废。该轿车原价37万元,预计使用年限6年,净残值1万元,采用平均年限法计提折旧。

假定2007年未发生固定资产增减业务,不考虑其他固定资产的折旧。

要求:

(1)计算甲公司2007年应计提的折旧额。

(2)编制甲公司2007年计提折旧的会计分录。

(答案中的金额单位用万元表示)

-

甲公司2007年1月1日以银行存款10万元购入一项专利的所有权,该项专利权法律规定的有效年限为20年,甲公司预计该专利的使用年限为10年。2009年1月1日,该企业将上述专利权的所有权转让,取得转让收入9万元,转让专利权涉及的营业税税率为5%。

要求:编制该企业购入专利权,每年专利权摊销和转让专利权的会计分录。

-

20×1年1月10日,政府拨付甲公司400万元财政拨款(同日到账),要求用于购买大型科研设备1台;并规定若有结余,留归企业自行支配。20X1年2月1日,A企业购入不需要安装的大型设备。实际成本为360万元,使用寿命为10年。20×8年2月1日,甲企业出售了这台设备。

要求:编制与政府补助相关的会计分录(金额单位为万元)。

-

甲公司2007年度利润总额为210万元,其中包括本年收到的国债利息收入70万元。该公司适用的所得税税率为33%。该公司当年按税法核定的全年计税工资为200万元,全年实发工资为180万元;当年的营业外支出中,有20万元为税款滞纳金支出。公司递延所得税负债的年初数为40万元,年末数为50万元。递延所得税资产的年初数为25万元,年末数为35万元。

除上述事项外,甲企业无其他纳税调整事项。

要求:

(1)计算甲企业2007年度应纳税所得额。

(2)计算甲企业2007年度应交所得税额。

(3)编制甲企业应交所得税的会计分录。

(4)计算甲企业2007年度实现的净利润。

(5)编制甲企业年末结平“所得税费用”科目的会计分录。

(答案中的金额单位用万元表示)

-

企业只能使用国家统一的会计制度规定的会计科目,不得自行增减或合并。( )

- A.正确

- B.错误

-

若成本降低率计算分式的分子和分母发生同比例变动,则其结果不变。( )

- A.正确

- B.错误

-

企业编报的财务会计报告应当以人民币反映。( )

- A.正确

- B.错误

-

无论退回是本年销售的产品还是以前年度销售的产品,均冲减退回发生月份的销售收入(不含资产负债表日后事项业务)。( )

- A.正确

- B.错误

2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务