2010会计职称《初级会计实务》预测题(12)

-

第51题:某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:(1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。(2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

-

第52题:

(13)12月31日,计算交纳本月应交所得税 [假定除事项(11)、 (12)外,本月无纳税调整事项]。

要求:

(1)编制东大公司上述(1)至(11)和第(13)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

(2)编制东大公司 2008年12月份的利润表。(答案中的金额单位用万元表示)

-

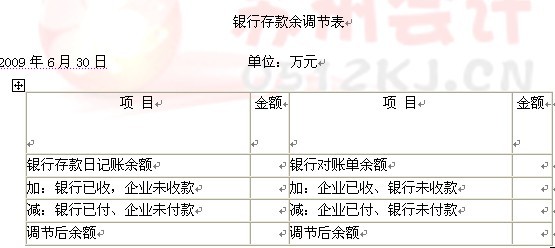

第50题:

要求:编制银行存款余额调节表。

-

第49题:A公司发生下列与长期股权投资相关的业务:(1)2007年1月7日,购入B公司有表决权的股票100万股,占B公司股份的10%。该股票每股买入价为8元,其中每股含已宣告分派但尚未领取的现金股利0.20元;另外,A公司在购买股票时还支付相关税费10 000元,款项均由银行存款支付。(2)2007年3月10日,收到B公司宣告分派的现金股利。(3)2007年度,B公司实现净利润2 000 000元。(4)2008年2月1日,B公司宣告分派2007年度股利,每股分派现金股利0.10元(属于投资后产生)。(5)2008年2月20日,A公司收到B公司分派的2007年度的现金股利(不考虑相关税费)。(6)2008年度,B公司发生亏损200 000元。(7)2009年1月30日,A公司出售所持有的B公司的股票10万股,每股销售价格为10元。

要求:

假定不考虑长期股权投资减值因素,根据上述业务,编制A公司相关会计分录。

-

第48题:A.B两企业均为增值税一般纳税人,增值税税率均为17%。2008年3月6日,A企业与B企业签订代销协议,A企业委托B企业销售A商品500件,A商品的单位成本为每件350元。代销协议规定,B企业应按每件A商品585元(含增值税)的价格售给顾客,A企业按不含增值税的售价的10%向B企业支付手续费。4月1日,A企业收到B企业交来的代销清单,代销清单中注明:实际销售A商品400件,商品售价为200000元,增值税额为34000元。当日A企业向B企业开具金额相等的增值税专用**。4月6日,A企业收到B企业支付的已扣除手续费的商品代销款。

要求:根据上述资料,编制A企业如下会计分录:

(1)发出商品的会计分录。

(2)收到代销清单时确认销售收入、增值税、手续费支出,以及结转销售成本的会计分录。

(3)收到商品代销款的会计分录。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用元表示)

-

第47题:兰大公司为增值税一般纳税人,采用实际成本进行材料日常核算,假定运费不考虑增值税。2008年12月1日有关账户的期初余额如下:在途物资 4000元预付账款—D企业 8000元委托加工物资—B企业 2000元周转材料 5000元原材料 800000元应交税费 50000元(贷方)(注:“原材料”账户期初余额中包括上月末材料已到但**账单未到而暂估入账的6000元,假定不考虑其他账户)2008年12月份发生如下经济业务事项:(1)1日 对上月末暂估入账的原材料进行会计处理。(2)3日 在途材料全部收到,验收入库。(3)8日 从A企业购入材料一批,增值税专用**上注明的货款为50000元,增值税为8500元,另外A企业还代垫运费 500元。全部货款已用转账支票付讫,材料验收入库。(4)10日 收到上月委托B企业加工的包装物,并验收入库,入库成本为2000元。(5)13日 持银行汇票200000元从C企业购入材料一批,增值税专用**上注明的货款为150000元,增值税为25500元,另支付运费500元,材料已验收入库。DL公司收回剩余票款并存入银行。(6)18日 收到上月末估价入账的材料**账单,增值税专用**上注明的货款为5000元,增值税为850元,开出银行承兑汇票承付。(7)22日 收到D企业发运来的材料,并验收入库。增值税专用**上注明的货款为8000元,增值税为1360元,对方代垫运费640元。为购买该批材料上月曾预付货款8000元,收到材料后用银行存款补付余款。(8)31日 根据“发料凭证汇总表”,8月份基本生产车间领用材料360000元,辅助生产车间领用材料200000元,车间管理部门领用材料30000元,企业行政管理部门领用材料10000元。(9)31日 结转本月随同产品**不单独计价的包装物的成本6000元。

要求:(1)编制兰大公司上述(1)—(9)经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

(2)计算该企业月末资产负债表中存货项目和应交税费项目的金额。

-

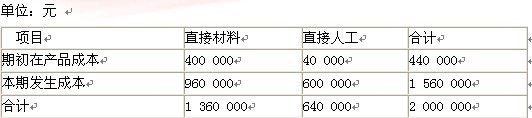

第46题:某公司D产品本月完工产品产量300个,在产品数量40个;单位产品定额消耗为:材料400千克/个,100工时/个。单位在产品材料定额400千克。工时定额材料50小时。材料每千克定额材料成本20元。实际发生的直接材料、直接人工的相关资料如下表所示。(假设该公司未发生制造费用。)

要求:按定额比例法计算以下项目:

(1)计算完工产品定额材料成本、月末在产品定额材料成本;

(2)计算成本完工产品定额工时、月末在产品定额工时;

(3)计算直接材料成本分配率、直接人工成本分配率;

(4)计算完工产品应负担的直接材料成本和直接人工成本;

(5)计算月末在产品应负担的直接材料成本和直接人工成本。 -

第42题:对于企业已经入账但银行尚未入账的未达账项,企业应当根据银行对账单编制自制凭证予以入账。()

- 正确

- 错误

-

第45题:企业按照客户订单组织产品生产的情况下,应当采用分批法计算产品成本。()

- 正确

- 错误

-

第43题:某企业的某项工序上需要两台机床共同操作才能完成,其中A机床型号较老但仍然能够使用,自B机床投入使用后,A机床的生产量下降;虽然B机床是A机床的替代产品,但A机床还没有到淘汰的时候。A.B机床都是企业的固定资产。()

- 正确

- 错误

2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务