中级会计职称《中级财务管理》计算题练习卷1

-

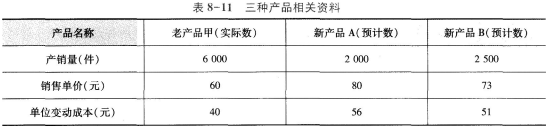

某公司原来生产甲产品,现拟利用现有生产能力开发新产品A或新产品B。若开发新产品A,老产品甲需减产1/3;若开发新产品B,老产品甲需减产2/5。这三种产品的产销量、售价和成本资料列示如表8-11所示:

另外,开发新产品A还需要增加额外的辅助生产设备,这将导致每年的固定成本增加1500元。若公司的固定成本总额为40000元。

要求:根据上述资料作出以开发哪种新产品较为有利的决策分析。

-

B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011年赊销收入净额为l 000万元,坏账损失为20万元,收账费用为12万元。

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为l0%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(3)为B公司做出是否应改变信用条件的决策并说明理由。

-

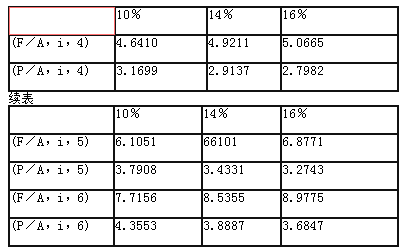

企业拟采用融资租赁方式于2016年1月1日从租赁公司租人一台设备,设备款为50000元,租期为5年,到期后设备归企业所有。

部分货币时间价值系数如下:

要求:

(1)双方商定,如果采取每年年末支付等额租金方式付款,则租赁利息率为16%,计算采取每年年末等额支付租金方式下的每年租金额。(计算结果均保留整数,下同)

(2)根据第(1)问的计算结果计算如果利率为10%,企业所支付的5年租金终值。

(3)如果采取每年年初等额支付租金方式付款,当租赁利息率为14%时,计算此支付方式下每年租金额。

(4)根据第(3)问的计算结果计算如果利率为10%,企业所支付的5年租金的终值。

(5)根据第(2)问和第(4)问,比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利。

-

某公司2016年年初发行了面值1000元的债券10000张,债券期限5年,票面利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),每年年末付息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即2016年1月1 日到2018年1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司2016年年末A股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。

要求:

(1)计算公司发行该附带认股权证债券相比一般债券2016年可节约的利息为多少?

(2)2016年公司的基本每股收益为多少?

(3)为促使权证持有人行权,股价应达到的水平最低为多少?公司市盈率维持在20倍的水平,基本每股收益最低应达到多少?

(4)判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?

-

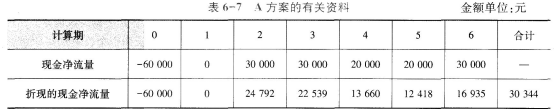

某企业准备投资一个完整工业建设项目,所在的行业基准折现率(资本成本率)为10%,分别有A、B、C三个方案可供选择。

(1)A方案的有关资料如表6-7所示:

已知A方案的投资于投资期起点一次投入,投资期为1年,该方案年金净流量为6967元。

(2)B方案的项目寿命期为8年,包括投资期的静态回收期为3.5年,净现值为50000元,年金净流量为9370元。

(3)C方案的项目寿命期为12年,包括投资期的静态回收期为7年,净现值为70000元。

要求:

(1)计算或指出A方案的下列指标:

①包括投资期的静态回收期;

②净现值。

(2)评价A、B、C三个方案的财务可行性。

(3)计算C方案的年金净流量,并对三个方案进行投资决策。

-

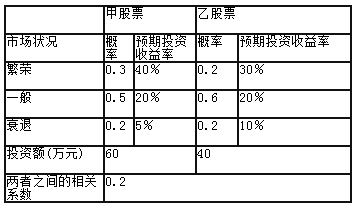

某企业在股票市场上一次性购买了甲、乙两只股票,有关数据如下表所示:

要求:

(1)分别计算甲、乙股票各自的期望收益率和投资比重。

(2)计算由甲、乙股票组成的投资组合的期望收益率。

(3)计算由甲、乙股票组成的投资组合的协方差和标准离差。

-

某公司不存在优先股,2015年销售额为1000万元,销售净利率为12%。其他有关资料如下:

(1)2016年财务杠杆系数为1.5;

(2)2015年固定性经营成本为240万元;

(3)所得税税率为25%;

(4)2015年普通股股利为150万元。

要求:

(1)计算2015年的税前利润;

(2)计算2015年的息税前利润;

(3)计算2015年的利息;

(4)计算2015年的边际贡献;

(5)计算2016年的经营杠杆系数;

(6)计算2016年的总杠杆系数;

(7)若2016年销售额预期增长20%,计算2016年每股收益增长率。

-

某企业只生产和销售一种产品,并且只耗用一种原材料。目前正在着手编制2016年1月份的现金收支计划。有关资料如下:

(1)月初现金余额为8000元;

(2)月初有息负债余额为12000元,年利率为4%,按月支付利息;

(3)月初应收账款为4000元,预计月内可收回80%:

(4)本月预计销售量585件,单价100元/件,预计月内销售的收款比例为50%;

(5)月初结存产成品50件、材料100千克,期末结存产成品277件、材料348千克,单位产品定额消耗量为2千克/件,材料计划单价为5元/千克;

(6)月初应付账款余额5000元需在月内全部付清,企业每月采购金额中70%当月付现;

(7)月内以现金支付直接人工8400元;

(8)本月制造费用、销售费用和管理费用付现13854元:

(9)购买设备支付现金20900元;

(10)所得税按照季度预交,在季度末支付,每次支付3000元;

(11)企业现金不足时可向银行借款,借款金额为100元的整数倍,年利率为6%,按月支付利息,按照月初借入计算;

(12)要求月末最低现金余额为5000元。

要求:

(1)计算本月现金收入;

(2)计算可供使用的现金合计;

(3)计算现金支出;

(4)计算现金余缺;

(5)确定向银行借款的数额及支付的利息数额;

(6)确定现金月末余额;

(7)计算月末应收账款金额;

(8)计算月末应付账款金额。

-

E公司只产销一种甲产品,甲产品只消耗乙材料。2015年第4季度按定期预算法编制2016年的企业预算,部分预算资料如下:

资料一:乙材料2016年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表8-14所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2016年年初的预计应付账款余额为80000元。该公司2016年度乙材料的采购预算如表8—15所示:

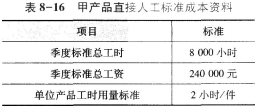

资料二:甲产品直接人工标准成本相关资料如

表8-16所示:

资料三:E公司2016年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克,实际耗用人工工时7000小时,实际应付直接人工工资220000元。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值;

(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)计算乙材料的单位标准成本;

(4)计算E公司第一季度甲产品消耗乙材料的成本差异、价格差异与用量差异;

(5)计算甲产品标准工资率和直接人工标准成本;

(6)编制E公司2016年直接人工预算(按季度编制);

(7)计算甲产品直接人工成本差异、直接人工工资率差异和直接人工效率差异;

(8)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

-

已知:某企业拟进行-项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

方案

项目计算期

指标

建设期

运营期

0

1

2~11

12

A

固定资产投资

*

*

新增息税前利润(每年相等)

*

*

新增的折旧

100

100

新增的营业税金及附加

1.5

*

所得税前净现金流量

-1000

0

200

*

B

固定资产投资

500

500

所得税前净现金流量

*

*

200

*

说明:表中2~11年-列中的数据为每年数,连续10年相等;用“*”表示省略的数据。

要求:

(1)确定或计算A方案的下列数据:

①固定资产投资金额;

②运营期每年新增息税前利润;

③不包括建设期的静态投资回收期。

(2)请判断能否利用净现值法作出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照-定方法做出最终决策,并说明理由。

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题