中级会计职称《中级财务管理》全真模拟卷1

-

甲公司是一家生产辣椒酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:

(1)该公司只生产一种50千克桶装辣椒酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购辣椒原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:请根据上述资料,为甲公司编制现金预算。编制结果填入表3-10中,不必列出计算过程。

-

已知:甲、乙、丙三个企业的相关资料如下:

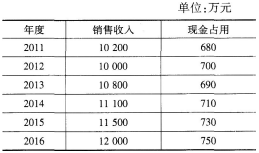

资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示:

表5-17甲企业现金与销售收入变化情况表

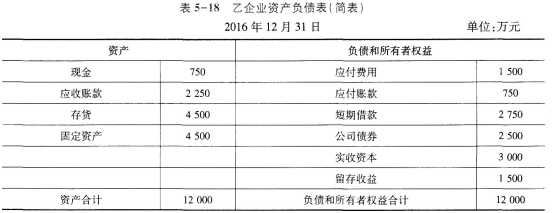

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

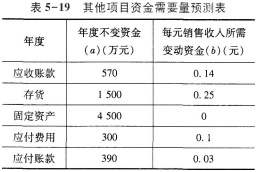

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

资料三:丙企业2016年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2017年年初从外部筹集资金850万元。具体筹资方案有两个:

方案1:发行普通股股票100万股,发行价每股8.5元。2016年每股股利(DO)为0.5元,预计股利增长率为5%;

方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算甲企业的下列指标:

①每元销售收入占用变动现金;②销售收入占用不变现金总额。

(2)根据资料二为乙企业完成下列任务:

①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部融资需求量。

(3)根据资料三为丙企业完成下列任务:

①计算2017年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本率。

-

某上市公司本年度的净利润为20000万元,每股支付股利2元。预计该公司未来3年进入成长期,净利润第1年增长14%,第2年增长14%,第3年增长8%,第4年增长率下滑到5%并将持续下去。

该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

(1)假设投资人要求的报酬率为9%,计算股票的价值(精确到0.01元);

(2)如果股票的价格为55.55元,计算股票的预期报酬率(精确到1%)。

-

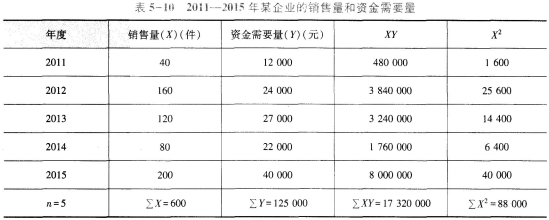

某企业2011—2015年的销售量和资金需要量的历史资料如表5-10所示。假定2016年的销售量预计为320件。

要求:

(1)采用高低点法确定2016年的资金需要量;

(2)采用回归直线法确定2016年的资金需要量。

-

某公司年销售额为100万元,变动成本率为70%,全部固定成本和费用20万元,总资产50万元,资产负债率为40%,负债的平均利率为8%,假定所得税税率为40%。

该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。该企业以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。要求:

(1)所需资金以追加实收资本取得,计算权益净利率、DOL、DFL、DCL,判断是否应改变经营计划。

(2)所需资金以10%的利率借入,计算权益净利率、DOL、DFL、DCL,判断是否应改变经营计划。

-

对附有赎回条款的可转换公司债券持有人而言,当标的公司股票价格在一段时间内连续低于转股价格达到一定幅度时,把债券卖回给债券发行人,将有利于保护自身的利益。()

- 正确

- 错误

-

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为l0%。

要求:

(1)计算最佳现金持有量;

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

-

内部银行一般适用于具有较多责任中心的股份制企业。()

- 正确

- 错误

-

在通货膨胀条件下采用固定利率,可使债权人减少损失。()

- 正确

- 错误

-

企业的社会责任是企业在谋求所有者权益最大化之外所承担的维护和增进社会利益的义务,一般划分为企业对社会公益的责任和对债权人的责任两大类。()

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题