中级会计职称《中级财务管理》预测题1

-

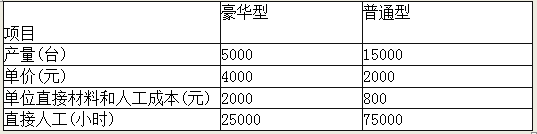

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和

成本数据如下:

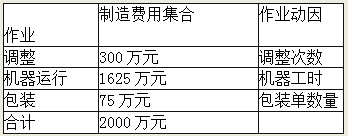

公司管理会计师划分了下列作业、间接成本集合及成本动因:

两种产品的实际作业量如下:

要求:

(1)采用传统成本计算法,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。

(2)采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

-

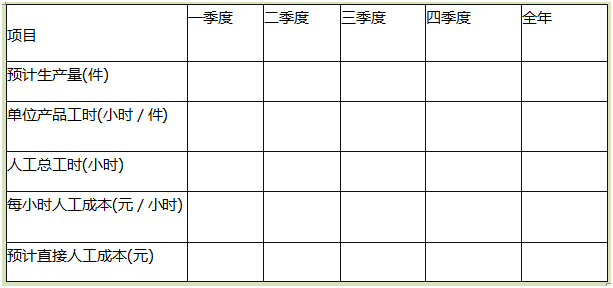

资料一:A公司根据销售预测,对某产品2017年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,若每个季度的产成品期末结存量为下一季度预计销售量的10%,年初产成品结存量为750件,年末结存量为600件,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元。

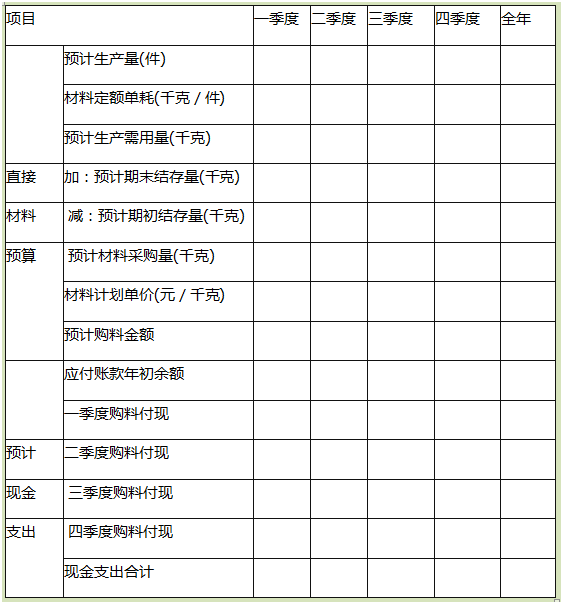

资料二:若A公司每季度材料的期末结存量为下一季度预计生产需用量的10%,年初结存量为900千克,年末结存量为1000千克,计划单价为10元/千克。材料款当季付70%,余款下季度再付,期初应付账款为40000元。

要求:

(1)根据资料一,编制该公司的生产预算和直接人工预算。

A公司2017年度生产预算

单位:件

A公司2017年度直接人工预算

(2)根据资料一和资料二的有关资料,编制直接材料预算。A公司2017年度直接材料预算

单位:元

-

某商业企业2015年销售收人为2000万元,销售成本为1600万元;资产负债表中,年初、年末应收账款余额分别为200万元和400万元;年初、年末应收票据余额分别为50万元和40万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金比率为0.7。报表附注中披露的年初、年末坏账准备余额分别为10万元和15万元。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款、应收票据和现金资产组成,一年按360天计算。

要求:

(1)计算2015年应收账款周转次数和天数;

(2)计算2015年存货周转天数;

(3)计算2015年年末流动负债余额和速动资产余额;

(4)计算2015年年末流动比率。

-

某企业计划投资600万元生产甲产品,根据市场调查,甲产品预计每年销售量为100万件,此时完全成本总额预计为1000万元,该企业要求该项投资的利润率为25%,适用的消费税税率为10%。

要求:

(1)预测利润总额、单位完全成本、成本利润率;

(2)用成本利润率定价法测算单位甲产品的价格;

(3)用目标利润法测算单位甲产品的价格。

-

甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下:

(1)财务杠杆系数为1.5,固定经营成本为240000元;

(2)所得税税率25%。

要求:

(1)计算总杠杆系数;

(2)若该公司实行的是剩余股利政策,预计进行投资所需资金为80000元,目标资本结构是自有资金占50%,则本年年末支付的股利为多少?

-

某企业从银行取得借款1000万元(名义借款额),期限一年,名义利率为6%。

要求计算下列几种情况下的实际利率:

(1)收款法付息;

(2)贴现法付息;

(3)银行规定补偿性余额比例为8%;

(4)银行规定补偿性余额比例为8%,并按贴现法付息。

-

从作业成本管理的角度来说,增值作业产生的成本才是增值成本,而非增值作业产生的成本是非增值成本。()

- 正确

- 错误

-

采用加权平均法预测销售量时,权数的选取应当遵循“近小远大”的原则。()

- 正确

- 错误

-

按机构对贷款有无担保要求来划分,分为信用贷款和担保贷款,其中担保贷款又可分为抵押贷款和质押贷款。()

- 正确

- 错误

-

为了克服增量预算法的缺点而设计的一种先进的预算编制方法是滚动预算法。()

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题