中级会计职称(财务管理)预测卷5

-

甲公司2015年实现净利润4760万元,发放现金股利290万元。公司适用的所得税税率为25%。其他资料如下:

资料1:2015年年初股东权益合计为10000万元,其中普通股股本4000万元(每股面值1元,全部发行在外);

资料2:2015年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;

资料3:2015年12月1日按照每股4元的价格回购600万股普通股;

资料4:2015年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,每100元面值债券可转换为90股普通股;

资料5:2015年年末按照基本每股收益计算的市盈率为20。

要求:

(1)计算2015年的基本每股收益;

(2)计算2015年的稀释每股收益;

(3)计算2015年的每股股利;

(4)计算2015年年末每股净资产;

(5)计算2015年年末的每股市价;

(6)计算2015年年末的市净率。

-

某公司有关资料如下表所示:

假定2014年、2015年普通股每股市价均为6.5元。

要求:

(1)分别计算2014年、2015年下列指标

(要求所涉及的资产负债表数值取平均数):①销售净利率;②总资产周转率;③权益乘数;④平均每股净资产;⑤每股收益;⑥市盈率。

(2)用连环替代法分析销售净利率、总资产周转率、权益乘数、平均每股净资产对每股收益指标的影响程度。

-

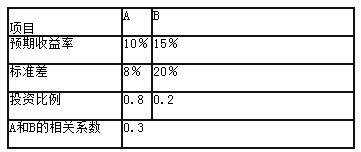

某企业拟投资A、B两个投资项目,其有关资料如下:

要求:

(1)计算投资于A和B的组合预期收益率;

(2)计算A和B的组合方差(百分数保留四位小数);

(3)计算A和B的组合标准离差(百分数保留两位小数);

(4)若资本资产定价模型成立,市场平均收益率为10%,无风险收益率为4%,计算A和B的组合β系数。

-

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2014年相关数据进行本量利分析,有关资料如下:

(1)2014年产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万元的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2014年直接材料费用200万元,均为变动成本。

(4)2014年人工成本总额为l80万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)2014年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。

(6)2014年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。

要求:

(1)计算A产品的单位边际贡献、盈亏临界点销售量和安全边际率;

(2)计算甲公司税前利润对销售量和单价的敏感系数;

(3)如果2015年原材料价格上涨20%,其他因素不变,A产品的销售价格应上涨多大幅度才能保持2014年的利润水平?

-

假设某公司每年需外购零件4900千克,该零件单价为100元,单位变动储存成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求:

(1)计算经济订货批量以及年最佳订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

-

每半年付息一次的债券利息不是年金的形式。()

- 正确

- 错误

-

短期融资券是由企业依法发行的无担保短期债券。()

- 正确

- 错误

-

企业与各所属单位之间的业务关系特征是企业能否采取相对集中的财务管理体制的一个基本条件。()

- 正确

- 错误

-

任何企业都应当承担社会责任,必须长期单独地负担因承担社会责任而增加的成本。()

- 正确

- 错误

-

财务决策的方法主要有经验判断法和定量分析方法两类,常用的经验判断法有淘汰法、排队法、归类法和优选对比法。()

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题