中级会计职称《财务管理》预测卷(1)

-

某企业拟更新原设备,新旧设备的详细资料如下:

单位:元

假设企业最低报酬率为10%,所得税税率为25%,按直线法计提折旧。

要求:

(1)计算继续使用旧设备的相关指标:

①旧设备的年折旧;②旧设备的账面净值;③旧设备的变现损益;④变现损失对税的影响;⑤继续使用旧设备的初始现金流量;⑥每年税后付现成本;⑦每年折旧抵税;⑧第3年末残值变现净收益纳税;⑨第1~2年的相关现金流量;⑩第3年的相关现金流量;⑩继续使用旧设备的净现值。

(2)若新设备的净现值为-72670.83元,比较新旧设备年金成本,判断是否应更新。

-

B公司生产乙产品,乙产品直接人工标准

成本相关资料如下表所示:

乙产品直接人工标准成本资料

假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

-

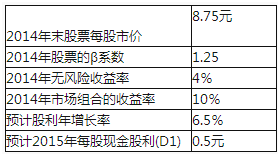

乙公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:

资料一:预计乙公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

表1、乙公司相关资料

资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

表2、不同资本结构下的债务利率与权益资本成本

注:表中“×”表示省略的数据。

要求:

(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率;

(2)根据资料一,利用股票估价模型,计算乙公司2014年末每股股票的内在价值;

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

(4)确定表2中英文字母代表的数值(不需要列示计算过程);

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由;

(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DFL)和总杠杆系数(DTL)。

-

某公司息税前利润为2000万元,假定未来保持不变,公司适用的所得税税率为25%,公司目前总资金为8000万元,全部是权益资金。公司准备用发行债券回购股票的办法调整资本结构,有两种调整方案。经咨询调查,目前无风险收益率为6%,所有股票的平均收益率为16%。假设净利润全部分配,债券市场价值等于债券面值,不同负债情况下利率和公司股票的贝塔系数如下表所示:

债券市场价值(万元)债券利率

要求:

(1)计算不同债券筹资情况下公司股票的资本成本;

(2)计算各种筹资方案下公司的市场价值;

(3)计算不同债券筹资情况下公司的加权平均资本成本;

(4)根据公司总价值和加权资本成本为公司做出正确的筹资决策。

-

丁公司2015年12月31日的资产负债表显示,资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元,丁公司2015年度营业收入为7350万元,净利润为294万元。

要求:

(1)根据年初、年末平均值,计算权益乘数。

(2)计算总资产周转率。

(3)计算销售净利率。

(4)计算总资产净利率和权益净利率。

-

某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均法进行量本利分析。(计算结果四舍五入保留整数位)

要求:

(1)假设全年甲、乙两种产品分别销售了20000件和40000件,试计算下列指标:

①用金额表示的保本销售额。

②用实物单位表示的甲、乙两种产品的保本销售量。

③用金额表示的安全边际额。

④预计利润。

(2)如果增加促销费10000元,可使甲产品销售量增至40000件,而乙产品的销售量会减少到20000件。试计算此时的保本销售额和安全边际额,并说明采取这一促销措施是否合算。

-

不考虑风险的情况下,当预计息税前利润大于每股收益无差别点时,企业采用财务杠杆效应较大的筹资方案比采用财务杠杆效应较小的筹资方案更为有利。( )

- 正确

- 错误

-

企业营运资金余额越大,说明企业风险越小,收益率越高。( )

- 正确

- 错误

-

项目投资属于直接投资,证券投资属于间接投资。、( )

- 正确

- 错误

-

如果企业在发行债券的契约中规定了允许提前偿还的条款,则当预测年利息率下降时,一般应提前赎回债券。、( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题