度全国会计专业技术资格统一考试《中级财务管理》考前专家押题密卷

-

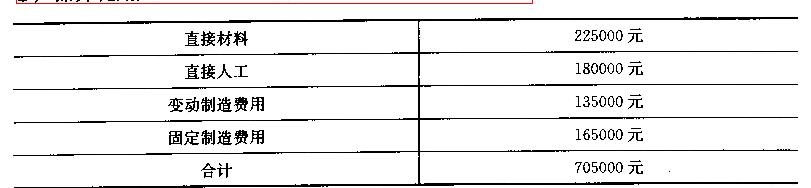

P公司为了控制成本指标,实行标准成本会计制度。以下是该公司在预计生产15000件

甲产品并耗用人工45000工时情况下的产品标准成本资料:

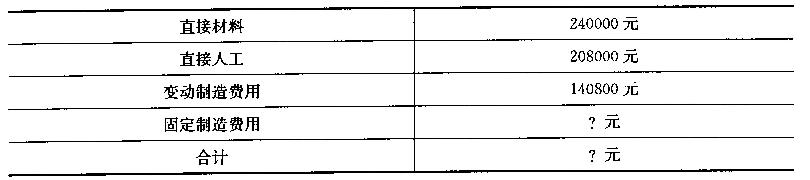

假定P公司本会计期间,实际耗用49000工时,生产16000件产品,其实际成本资料如下:

假定P公司本会计期间,实际耗用49000工时,生产16000件产品,其实际成本资料如下: 该会计期间每件产品的实际成本与标准成本的差异为0.80元。

该会计期间每件产品的实际成本与标准成本的差异为0.80元。要求:

(1)计算实际成本资料中“?"所代表的数值;

(2)计算该会计期间每件甲产品的标准成本与实际成本的成本结构以及甲产品的标准工时;(3)计算甲产品人工成本的工资率差异与人工效率差异;

(4)计算甲产品变动制造费用的效率差异与耗费差异;

(5)计算甲产品固定制造费用的耗费差异、效率差异及产量差异。

-

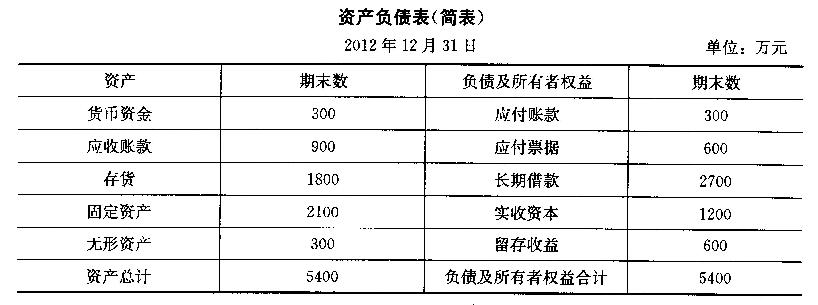

某企业2012年l2月31日的资产负债表(简表)如下:

该企业2012年的销售收入为6000万元,销售净利率为10%,净利润的502分配给投资者。预计2013年销售收入比上年增长s52,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。假定该企业2013年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。

该企业2012年的销售收入为6000万元,销售净利率为10%,净利润的502分配给投资者。预计2013年销售收入比上年增长s52,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。假定该企业2013年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2013年年末固定资产和无形资产合计为2700万元。2013年企业需要增加对外筹集的资金由投资者增加投入解决。要求:

(1)计算2013年需要增加的营运资金额;’

(2)预测2013年需要增加的对外筹集资金额;

(3)预测2013年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额;

(4)预测2013年的速动比率和产权比率;

(5)预测2013年的流动资产周转次数和总资产周转次数;

(6)预测2013年的净资产收益率;

(7)预测2013年的资本积累率和总资产增长率。

-

甲公司下设A、B两个投资中心,A投资中心的投资额为1000万元,投资报酬率为20%;8投资中心的投资报酬率为l8%,剩余收益为45万元;甲公司的资本成本为15%(假设和最低投资报酬率相等)。目前有一项目需要投资500万元,投资后可增加息税前利润95万元。

要求:

(1)计算追加投资前甲公司的投资报酬率和剩余收益;

(2)从投资报酬率的角度看,判断A、B投资中心是否愿意接受该投资;

(3)从剩余收益的角度看,判断A、B投资中心是否愿意接受该投资。

-

某公司2010年拟投资4000万元购置一台生产设备以扩大生产能力,该公司目标资本结构下权益乘数为2。该公司2009年度税前利润为4000万元,所得税税率为25%。

要求:

(1)计算2009年度的净利润是多少?

(2)按照剩余股利政策计算企业分配的现金股利为多少?

(3)如果该企业采用固定股利支付率政策,固定的股利支付率是40%。在目标资本结构下,计算2010年度该公司为购置该设备需要从外部筹集自有资金的数额;

(4)如果该企业采用的是固定或稳定增长的股利政策,固定股利为1200万元,稳定的增长率为5%,从2006年以后开始执行稳定增长股利政策,计算在目标资本结构下2010年度该公司为购置该设备需要从外部筹集自有资金的数额;

(5)如果该企业采用的是低正常股利加额外股利政策,低正常股利为1000万元,额外股利为净利润超过2000万元的部分的10%,计算在目标资本结构下2010年度该公司为购置该设备需要从外部筹集自有资金的数额。

-

甲公司是一家分销商,商品在香港生产然后运至上海。管理当局预计今年需求量为14400套。商品购进单价为200元。订购和储存这些商品的相关资料如下:

(1)每份订单的固定成本为280元,每年的固定订货费用为40000元。

(2)产品从生产商运抵上海后,接收部门要进行检查。为此雇佣一名检验人员,每个订

单的抽检工作需要0.5小时,发生的变动费用为每小时l6元。

(3)公司租借仓库来存储商品,估计成本为每年2500元,另外加上每件6元。

(4)在储存过程中会出现破损,估计破损成本为平均每件18元。

(5)占用资金利息等其他储存成本为每件l2元。

(6)从发出订单到货物运到上海需要4个工作日。

(7)为防止供货中断,公司设置了100套的保险储备。

(8)公司每年经营50周,每周营业6天。

要求:

(1)计算每次订货费用;

(2)计算单位存货年变动储存成本;

(3)计算经济订货批量;

(4)计算每年存货总成本。

-

甲公司适用的所得税税率为25%,目前资本结构中,长期借款比重20%,公司债券比重30%,长期应付款比重5%,留存收益比重10%,普通股资本比重35%。有关资料如下:

(1)长期借款的金额为200万元,年利率为10%,借款手续费率为0.2%,期限为5年,每年付息一次,到期一次还本;

(2)公司债券的发行价格为l100元,债券面值为11000元、期限10年、票面利率为7%。每年付息一次、到期一次还本,发行费用率为3%;

(3)长期应付款是由融资租赁形成的,设备价值60万元,租期6年,租赁期满时预计残值5万元(归租赁公司),每年租金131000元;

(4)公司普通股贝塔系数为l.5,一年期国债利率为5%,市场平均报酬率为l5%。

已知:(P/A,8%,5)=3.9927,(P/A,7%,5)=4.1002

(P/F,8%,5)=O.6806,(P/F,7%,5)=0.7130

(P/A,5%,10)=7.7217,(P/A,4%,10)=8.1109

(P/F,5%,10)=0.6139,(P/F,4%,10)=0.6756

(P/A,10%,6)=4.3553,(P/A,9%,6)=4.4859

(P/F,10%,6)=O.5645,(P/F,9%,6)=0.5963

要求:

(1)计算长期借款的资本成本(考虑时间价值);

(2)计算公司债券的资本成本(考虑时间价值);

(3)计算融资租赁的资本成本;

(4)计算留存收益和普通股的资本成本;

(5)计算加权平均资本成本。

-

在现代的沃尔评分法中,总资产报酬率的标准评分值为20分,标准比率为5.5%,行业最高比率为l5.8%,最高评分为30分,最低评分为10分,A企业的总资产报酬率的实际值为10%,则A企业的该项得分为24.37分。( )

- 正确

- 错误

-

固定股利支付率政策可以使企业具有较大的财务弹性口( )

- 正确

- 错误

-

年资本回收额与普通年金现值互为逆运算,资本回收系数与普通年金现值系数互为倒数。( )

- 正确

- 错误

-

如果净现值大于0,则现值指数大于l。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题