度全国会计专业技术资格统一考试《中级财务管理》全真模拟试题(三)

-

某公司拟采用新设备取代已使用3年的旧设备。旧设备原价299000元,当前估计尚可使用5年,每年运行成本43000元,预计最终残值31000元,目前变现价值l70000元;购置新设备需花费300000元,预计可使用6年,每年运行成本l7000元,预计最终残值25000元,除此以外新设备与旧设备没有差别。该公司的预期报酬率为l2%,所得税税率为25%,税法规定该类设备应采用直线法计提折旧,折旧年限为6年,残值为原值的10%。

已知:

(P/A,12%,3)=2.4018,(P/A,12%,5)=3.6048,(P/A,12%,6)=4.1114

(P/F,12%,5)=0.5674,(P/F,12%,6)=0.5066

要求:

(1)分别计算新旧设备折旧额抵税的现值;

(2)分别计算新旧设备最终回收额的现值;

(3)分别计算新旧设备每年付现运行成本的现值;

(4)分别计算新旧设备的年金成本;

(5)为该公司是否更换新设备作出决策。

-

某企业只产销一种产品,上年的销售量为2万件,单价为l20元,单位变动成本为100元,固定成本为30万元。

要求通过计算回答下列互不相关的问题:

(1)如果计划年度保证经营该产品不亏损,应把有关因素的变动幅度控制在什么范围(在考虑某一因素的变动时,假设其他因素不变)?

(2)计算各因素对利润的敏感系数并按照敏感程度由高到低的顺序排列;

(3)如果计划年度增加5万元的广告费,预计可以增加销量10%,其他条件不变,判断对企业是否有利;

(4)假设该企业计划年度拟实现50万元的目标利润,可通过降价10个百分点来扩大销量实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的30%,为此,还需降低单位变动成本,但分析人员认为经过努力单位变动成本只能降低l5元,因此,还需要进一步压缩固定成本支出。针对上述现状,您认为应该如何去落实目标利润。

-

甲公司是电脑经销商,预计今年需求量为3600台,平均购进单价为1500元,平均每日供货量为100台,每日销售量为10台(一年按360天计算),单位缺货成本为100元。与订货和储存有关的成本资料预计如下:

(1)采购部门全年办公费为100000元,平均每次差旅费为800元,每次装卸费为200元;

(2)仓库职工的工资每月2000元,仓库年折旧40000元,银行存款年利息率为4%,平均每台电脑的破损损失为80元,每台电脑的保险费用为60元;

(3)从发出订单到第一批货物运到需要的时间有五种可能,分别是8天(概率10%),9天(概率200A),10天(概率40%),11天(概率20%),12天(概率100.4)。

要求:

(1)计算经济订货批量、送货期和订货次数;

(2)确定合理的保险储备量和再订货点;

(3)计算今年与批量相关的存货总成本;

(4)计算今年与储备存货相关的总成本(单位:万元)。

-

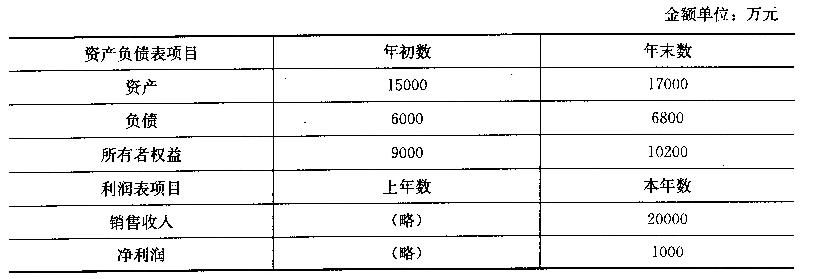

已知某公司2012年会计报表的有关资料如下:

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。要求:

(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):

①销售净利率;

②总资产周转率;

③权益乘数(保留三位小数);

④净资产收益率。

(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

-

甲公司股票的必要报酬率为12%,目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为l元/股,从第3年起转为稳定增长,增长率为5%。乙公司2011年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期,每年12月31日付息一次,到期按面值偿还,市场利率为6%。

已知:

(P/F,12%,l)=0.8929,(P/F,120A,2)=0.7972,(P/F,10%,l)=0.9091(P/F,100A,2)=0.8264,(P/A,6%,3)2.6730,(P/F,6%,3)=0.8396(P/A,7%,3)=2.6243,(P/F,7%,3)=0.8163,(P/A,6%,4)=3.4651(P/F,6%,4)=0.7921

要求:

(1)如果打算长期持有甲公司的股票,计算甲公司股票目前的价值,并判断甲公司股票是否值得投资;

(2)如果按照目前的股价购买甲公司股票,并且打算长期持有,计算投资收益率(提示:介于10%和l2%之间),并判断甲公司股票是否值得投资;

(3)如果2013年1月1日以1050元的价格购入乙公司债券,并持有至到期,计算债券投资的收益率(提示:介于6%和7%之间),并判断乙公司债券是否值得购买;

(4)计算乙公司债券在2012年1月1日的价值,如果2012年1月1E1的价格为l100元,

判断是否值得购买。

-

A公司生产甲、乙、丙三种产品,预计甲产品的单位制造成本为100元,计划销售10000件,计划期的期间费用总额为900000元;乙产品的计划销售量为8000件(生产能力为10000件),应负担的固定成本总额为220000元,单位变动成本为65元;丙产品本期计划销售量为12000件,目标利润总额为280000元,完全成本总额为540000元;公司要求成本利润率必须达到20%,这三种产品适用的消费税税率均为5%。

要求:

(1)运用全部成本费用加成定价法计算甲产品的单位价格;

(2)运用保本点定价法计算乙产品的单位价格;

(3)运用目标利润法计算丙产品的单位价格;

(4)运用变动成本定价法计算乙产品的单位价格;

(5)如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由。

-

资产负债率越高,则权益乘数越低,财务风险越大。( )

- 正确

- 错误

-

定基动态比率是以每一分析期的数据与上期数据相比较计算出来的动态比率。( )

- 正确

- 错误

-

证券组合风险的大小,等于组合中各个证券风险的加权平均数。( )

- 正确

- 错误

-

代理理论认为高水平的股利政策有助于降低企业的代理成本和外部融资成本。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题