度全国会计专业技术资格统一考试《中级财务管理》全真模拟试题(二)

-

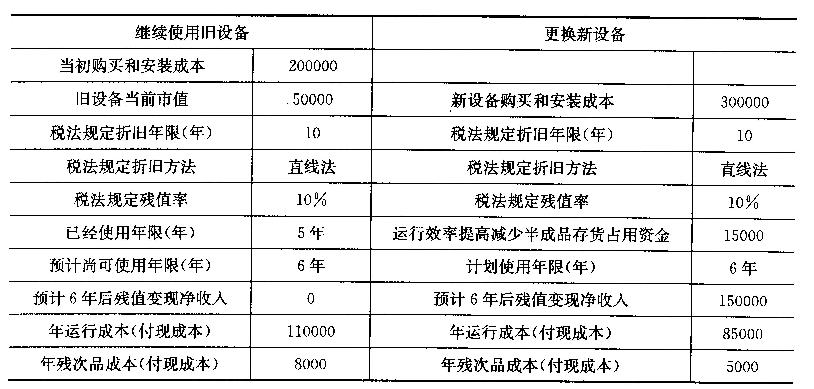

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。

生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关资料如下:(单位:元)

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。已知:

(P/A,10%,6)=4.3553,(P/A,10%,5)=3.7908,(P/F,10%,6)=0.5645要求:

(1)填写下表:

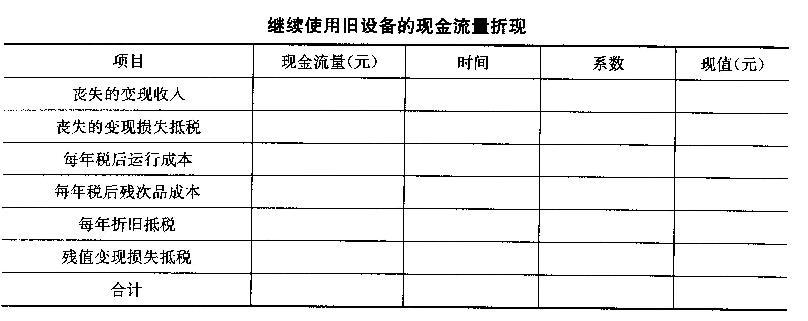

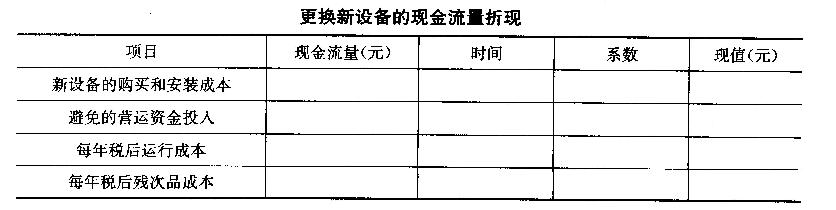

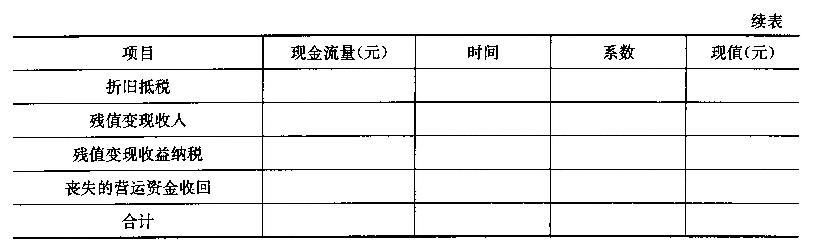

(2)填写下表:

(2)填写下表:

(3)判断应否实施更新设备的方案。

(3)判断应否实施更新设备的方案。 -

B公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:

本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用l900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可);

(2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可);(3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可)。

-

C股份有限公司是上市公司,公司股票现行价格为10元,管理层正在研究发放股票股

利和进行股票分割方案。已知公司201 1年年终利润分配前的股东权益项目资料如下(单

位:万元):

要求:

(1)如果按1股分2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(2)如果公司按每10股送3股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.3元,股票股利的金额按面值计算。计算完成这一方案后的股东权益各项目数额。

(3)如果公司按每10股送l股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

-

某企业上年销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。假设今年该企业变动成本率维持在上年的水平,现有两种信用政策可供选用:

甲方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为50万元。

乙方案给予客户45天信用期限(n/45),预计销售收入为5000万元,货款将于第45天收到,其收账费用为20万元,坏账损失率为货款的2%;

该企业销售收入的相关范围为3000--6000万元,企业的资本成本率为8%(为简化计算,本题不考虑增值税因素。一年按360天计算)。

要求:

(1)计算该企业上年的下列指标:

①变动成本总额;

②以销售收入为基础计算的变动成本率。

(2)计算甲、乙两方案的收益之差;

(3)计算乙方案的应收账款相关成本费用;

(4)计算甲方案的应收账款相关成本费用;

(5)计算甲、乙两方案税前收益之差,在甲、乙两个方案之间做出选择。

-

甲公司2007--201 1年各年产品销售收入分别为2000万元、2400万元、3200万元、2800

万元和3000万元;各年年末现金余额分别为l 40万元、1 00万元、1 70万元、1 50万元

和1 60万元。在年度销售收入不高于5000万元的前提下,存货、应收账款、:流动负债、

固定资产等资金项目与销售收入的关系如下表所示:

已知该公司201 1年销售净利率为8%,支付200万元的现金股利。2012年销售收入将在

2011年的基础上增长40%,销售净利率维持201 1年的水平,执行固定股利政策。

要求:

(1)计算201 2年新增的留存收益;

(2)采用高低点法计算现金项目每万元销售收入的变动资金(b)和不变资金(a);

(3)按y=a+bx的方程建立资金预测模型;

(4)预测该公司201 2年资金需要总量及需新增资金量;

(5)计算2012年的外部融资额。

-

1.某公司甲车间采用滚动预算方法编制制造费用预算。已知2010年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2010年3月31日公司在编制2010年第二季度---2011年第一季度滚动预算时,预计未来的四个季度中将出现以下情况:

2010年3月31日公司在编制2010年第二季度---2011年第一季度滚动预算时,预计未来的四个季度中将出现以下情况:(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工总工时见“2010年第二季度--一2011年第一季度制造费用预算"表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率;

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预算额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

-

风险中立者既不回避风险,也不主动追求风险。在风险相同的情况下,他们选择资产的唯一标准是预期收益的大小。( )

- 正确

- 错误

-

市净率是每股市价与每股净利的比率,是投资者用以衡量、分析个股是否具有投资价值的工具之一。( )

- 正确

- 错误

-

对于票面利率不等于市场利率的债券而言,债券期限越长,债券的价值会越偏离债券的面值,超长期债券的期限差异,对债券价值的影响很大。( )

- 正确

- 错误

-

对于上市公司而言,将股东财富最大化作为财务管理目标的缺点之一是不容易被量化。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题