全国会计专业技术资格考试《中级财务管理》考前全真模拟试卷(五)

-

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量为:NCF。=一1000万元,NCF1=0万元,NCF2-6=250万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1—10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

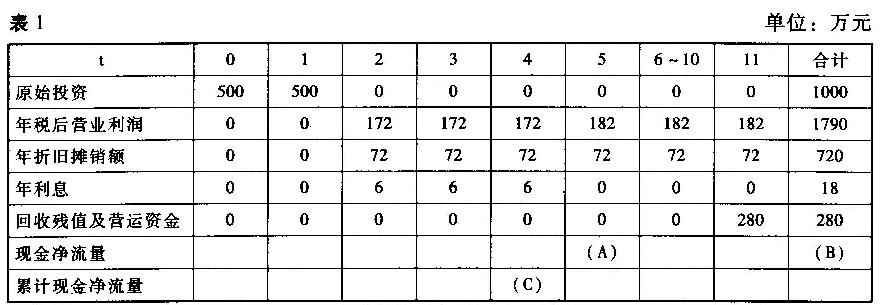

丙方案的现金流量资料如表1所示:

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

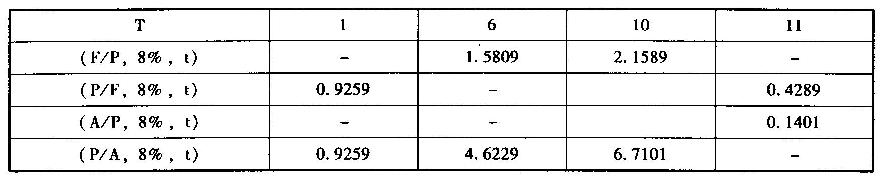

说明:表中“6~10”一列中的数据为每年数,连续5年相等。该企业所在行业的基准折现率为8%,部分货币时间价值系数如下:

要求:

要求:(1)指出甲方案第2至6年的现金净流量(NCF2-6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量

(不用列算式);

(4)计算甲、丙两方案包括筹建期的静态回收期;

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策。

-

某公司下设A、B两个投资中心,有关资料见下表:

现有一个追加投资的方案可供选择:若A中心追加投入1500000元经营资产,每年将增加120000元息税前利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。

现有一个追加投资的方案可供选择:若A中心追加投入1500000元经营资产,每年将增加120000元息税前利润。假定资产供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。要求:

(1)计算追加投资前A中心以及总公司的投资报酬率和剩余收益指标。

(2)计算A中心追加投资后,A中心以及总公司的投资报酬率和剩余收益指标。

(3)根据投资报酬率指标,分别从A中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

(4)根据剩余收益指标,分别从A中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

-

某物业公司在服务住宅区内开设了一家家政服务中心,为住宅区内住户提供钟点家政服务。

家政服务中心将物业公司现有办公用房作为办公场所,每月固定分摊物业公司折旧费、水电费、电话费等共计4000元。此外,家政服务中心每月发生其他固定费用900元。家政服务中心现有2名管理人员,负责接听顾客电话、安排调度家政工人以及其他管理工作,每人每月固定工资2000元;招聘家政工人50名,家政工人工资采取底薪加计时工资制,每人除每月固定工资350元外,每提供1小时家政服务还可获得6元钱。家政服务中心按提供家政服务小时数向顾客收取费用,目前每小时收费10元,每天平均有250小时的家政服务需求,每月按30天计算。

根据目前家政工人的数量,家政服务中心每天可提供360小时的家政服务。为了充分利用现有服务能力。家政服务中心拟采取降价10%的促销措施。预计降价后每天的家政服务需求小时数将大幅提高。

要求:

(1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润。

(2)计算采取降价措施前家政服务中心每月的保本销售量和安全边际率。

(3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际是多少?

-

某企业生产甲、乙、丙三种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。

要求:分别按照加权平均法、联合单位法、分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析。

-

某公司2009~2013年甲产品实际销售量资料如下表:

要求:

要求:(1)从2009~2013年,分别取W1=0.1,W2=0.14,W3=0.15,W4=0.22,W,=0.39。采用加权平均法预测该公司2014年的销售量。

(2)采用两期移动平均法预测该公司2013年和2014年的销售量。

(3)结合(2)的结果,取平滑指数0.46,采用指数平滑法预测该公司2014年的销售量。

(4)结合(3)的结果,预计2014年单位甲产品的制造成本为200元,期间费用总额为

8005元,该产品适用的综合销售税率为5%,成本费用利润率必须达到20%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格。

(5)结合(3)的结果,预计2014年单位甲产品的制造成本为200元,期间费用总额为8005元,该产品适用的综合销售税率为5%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的最低销售价格。

-

在制定内部转移价格时,如果中间产品存在完全竞争市场,理想的转移价格是市场价格减去对外销售费用。( )

- 正确

- 错误

-

某公司2013年销售收入5000万元,销售净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2013年12月31日简化的资产负债表如下:

该公司的流动资产和流动负债与收入同比例增长,预计2014年的收入增长率为20%,销售净利率为10%,股利支付率为90%。

该公司的流动资产和流动负债与收入同比例增长,预计2014年的收入增长率为20%,销售净利率为10%,股利支付率为90%。要求:

(1)计算该公司2013年的净利润、息税前利润和边际贡献;

(2)计算该公司2014年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)根据销售百分比法计算该公司2014年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期分期付息公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;

(5)编制该公司2014年12月31日的预计资产负债表(不考虑固定资产计提折旧)。

-

认股权证具有促销的作用,但不能为企业筹集额外的资金。( )

- 正确

- 错误

-

在变动成本率和资本成本率不变的情况下,应收账款周转次数越大,一定数量的赊销收入所需要的应收账款的机会成本就越高。( )

- 正确

- 错误

-

所得税差异理论认为,从为股东合理避税的角度讲,公司应执行低股利政策。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题