中级会计职称考试《财务管理》考点预习题一

-

已知某企业为开发新产品拟投资建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量为:NCF0=-1000万元,NCF1~6=250万元。

乙方案在建设起点用800万元购置不需要安装的固定资产,税法规定残值率为10%,使用年限6年,直线法计提折旧。同时垫支400万元营运资金,立即投入生产;预计投产后1~6年每年新增500万元营业收入,每年新增的付现成本为200万元。

丙方案原始投资为1100万元,项目寿命期为6年,投入后立即生产,预计每年产生息税前利润240万元,每年折旧摊销额为80万元,由于所需资金来自于银行借款,为此每年向银行支付利息8万元,项目终结点回收残值及营运资金380万元。

该企业所在行业的基准折现率为8%,企业所得税税率为25%。

要求:

(1)指出甲方案第1至6年的现金净流量(NCF1~6)属于何种年金形式,并说明理由;

(2)计算乙方案项目各年的现金净流量;

(3)计算丙方案项目各年的现金净流量;

(4)计算甲、丙两方案的动态投资回收期;

(5)计算甲、乙、丙三方案的净现值指标,并说明能否据此作出选优决策,并说明理由,如果可以,应该选择哪个方案。

-

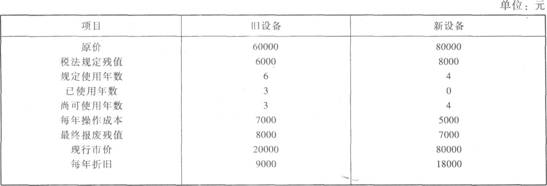

某企业拟更新原设备,新旧设备的详细资料如下:

已知所得税税率为25%,请分析一下该企业应否更新。(假设企业要求的最低报酬率为10%)

-

B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011.年赊销收入净额为1000万元,坏账损失为20万元,收账费用为12万元。

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(。3)为B公司做出是否应改变信用条件的决策

并说明理由。(2011年)

-

流动负债的主要经营优势包括容易获得、具有灵活性和能有效地为季节性信贷需要进行融资。( )

- 正确

- 错误

-

声望定价是一种根据消费者“价高质优”的心理特点实行高标价促销的方法。( )

- 正确

- 错误

-

在资金缺乏的情况下,融资租赁相对于利用银行借款购买设备而言,可以更迅速的获得所需资产。( )

- 正确

- 错误

-

在经营杠杆、财务杠杆与总杠杆中,作用最大的是总杠杆。( )

- 正确

- 错误

-

在互斥投资方案决策时,用净现值法和内含报酬率法会得出相同的结论。( )

- 正确

- 错误

-

可转换债券设置回售条款是为了强制债券持有者积极行使转股权,因此又被称为加速条款。( )

- 正确

- 错误

-

通过计算和比较各种可能的筹资组合方案的平均资本成本,选择平均资本成本率最低的方案,是资本结构优化方法里面的平均资本成本比较法。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题