中级会计职称考试《财务管理》最后预测试题一

-

B公司是一家生产电子产品的制造类企业,采用直线法计提折旧,适用的企业所得税税率为25%。在公司最近一次经营战略分析会上,多数管理人员认为,现有设备效率不高,影响了企业市场竞争力。公司准备配置新设备扩大生产规模,推动结构转型,生产新一代电子产品。

(1)公司配置新设备后,预计每年营业收入扣除营业税金及附加后的差额为5100万元,预计每年的相关费用如下:外购原材料、燃料和动力费为1800万元,工资及福利费为1600万元,其他费用为200万元,财务费用为零。市场上该设备的购买价(即非含税价格,按现行增值税法规定,增值税进项税额不计入固定资产原值,可以全部抵扣)为4000万元,折旧年限为5年,预计净残值为零。新设备当年投产时需要追加营运资金投资2000万元。

(2)公司为筹资项目投资所需资金,拟定向增发普通股300万股,每股发行价12元,筹资3600万元,公司最近一年发放的股利为每股0.8元,固定股利增长率为5%,拟从银行贷款2400万元,年利率为6%,期限为5年。假定不考虑筹资费用率的影响。

(3)假设基准贴现率为9%,部分时间价值系数如下表所示。

要求:

(1)根据上述资料,计算下列指标:

①使用新设备每年折旧额和1~5年每年的付现成本;

②营业期1~5年每年营业利润;

③普通股资本成本、银行借款资本成本和新增筹资的边际资本成本;

④投资期净现金流量(NCF0),营业期所得税后净现金流量(NCF1-4和NCF5)及该项目净现值。

(2)运用净现值法进行项目投资决策并说明理由。(2010年改编)

-

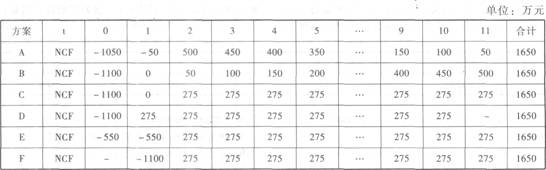

E公司拟投资建设一条生产线,行业基准贴现率为10%,现有六个方案可供选择,相关的净现金流量数据如下表所示:

要求:

(1)根据上表数据,分别确定下列数据:

①A方案和B方案的投资期;

②C方案和D方案的营业期;

③E方案和F方案的项目寿命期。

(2)计算A方案的静态回收期指标。

(3)利用简化方法计算E方案的静态回收期指标。

(4)利用简化方法计算C方案净现值指标。

(5)利用简化方法计算D方案内含报酬率指标。(2009年改编)

-

某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。

要求:

(1)计算单位产品的变动制造费用标准成本。

(2)计算单位产品的固定制造费用标准成本。

(3)计算变动制造费用效率差异。

(4)计算变动制造费用耗费差异。

(5)运用两差异分析法计算固定制造费用成本差异。

(6)运用三差异分析法计算固定制造费用成本差异,并进行分析。

-

某企业今年销售收入为1000万元,销售净利率为20%,该公司的普通股股数为50万股,目前每股市价25元,公司计划下年每季度发放现金股利每股0.25元。下年度资金预算需700万元,按资产负债率50%的比例筹资。要求:

(1)计算每股收益;

(2)计算市盈率;

(3)计算公司下年尚需从外部筹措的权益资金为多少?

-

假定某公司有价证券的年利率为9%,每次固定转换成本为50元,公司认为任何时候其银行活期存款及现金余额均不能低于1 000元,又根据以往经验测算出现金余额波动的标准差为800元。

要求:

(1)指出或计算下列指标:以日为基础计算的现金机会成本、最低控制线、回归线、最高控制线;

(2)假设目前现金余额为20000元,此时企业应出售还是购买有价证券,金额为多少?

-

成本核算是成本分析和成本控制的信息基础。( )

- 正确

- 错误

-

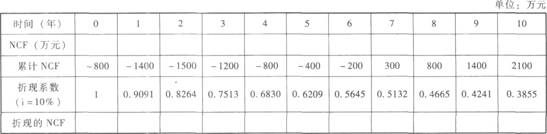

已知甲投资项目投资期投入全部原始投资,其累计各年税后净现金流量如表所示:

要求:计算甲项目下列相关指标

(1)填写表中甲项目各年的NCF和折现的NCF;

(2)计算甲投资项目的静态回收期和动态回收期;

(3)计算甲项目的净现值。

-

代理理论认为,高支付率的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。( )

- 正确

- 错误

-

股权筹资相比债务筹资而言,信息沟通与披露的成本较大。( )

- 正确

- 错误

-

可转换债券的回售条款对于投资者而言实际上是一种买权,有利于降低投资者的持券风险。( )

- 正确

- 错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题