会计专业技术资格(中级)财务管理模拟试卷10

-

某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1) 甲方案原始投资220万元,其中固定资产投资145万元,流动资金投资75万元,全部资金于建设起点一次投入,建设期为0,运营期为5年,到期净残值收入5万元,预计投产后年营业收入90万元,年总成本70万元(含利息2万元)。

(2) 乙方案原始投资额275万元,其中固定资产投资195万元,流动资金投资80万元。建设期2年,运营期4年,建设期资本化利息10万元,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入8万元,项,目投产后,年营业收入170万元,年经营成本70万元,运营期每年归还利息5万元。固定资产按直线法折旧,全部流动资金于终结点收回。

该企业为免税企业,可以免交所得税。

已知:(P/A,10%,3)=2.4869,(P/A,10%,4)=3.1699,(P/F,10%,2)= 0.8264,(P/F,10%,5)=0.6209,(P/F,10%,6)=0.5645,(P/A,10%,5)= 3.7908,(P/A,10%,6)=4.3553

要求:

(1) 计算甲、乙方案各年的净现金流量;

(2) 计算甲、乙方案的项目总投资;

(3) 计算甲、乙方案的不包括建设期的投资回收期;

(4) 该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(5) 判断甲、乙方案的财务可行性;

(6) 利用年等额净回收额法比较两方案的优劣。

-

某公司2006年末的长期资本结构为:股本1000万元(每股面值2元),资本公积 4000万元,盈余公积400万元,未分配利润500万元,合计5900万元。2006年公司的息税前利润为1800万元,利息为200万元,预计明年息税前利润将上升5%。公司当前的股票价格为8.4元。公司希望募集4400万元的资金,现有两个融资方案,方案一为发行800万张的认股权证,每张将获得1股认股权,认购价格为5.5元。方案二是申请长期借款,年利率为10%,如果选用方案二,估计一年后市盈率将下降20%。假设所得税率为30%。

要求:

(1) 计算该公司2006年年末的每股净资产;

(2) 计算方案一中的认股权证理论价值;

(3) 根据市盈率计算方案二在一年后的股票价格;

(4) 计算方案二的财务杠杆系数;

(5) 计算方案一中的认股权证在行权后与方案二的每股收益无差别点;

(6) 根据每股收益无差别点,确定应该选择哪个筹资方案。

-

甲企业于2005年1月1日以1100元的价格购入A公司2002年1月1日发行的面值为1000元,票面利率为5.5%,单利计息,到期一次还本付息的五年期债券。

(1) 计算该项债券投资的直接收益率;

(2) 计算甲企业持有该项债券至到期的持有期年均收益率;

(3) 假定市场利率为8%,判断甲企业是否应当继续持有A公司债券,并说明原因;

(4) 如果甲企业于2005年9月1日以1150元的价格卖出A公司债券,计算该项投资的持有期收益率和持有期年均收益率。

-

某企业有A、B两个投资项目,两个投资项目的收益率及其概率分布情况如下表所示:

要求:

(1) 计算两个项目的期望投资收益率;

(2) 计算两个项目收益率的标准离差;

(3) 计算两个项目收益率的标准离差率;

(4) 说明应该根据哪个指标比较两个项目的投资风险,并得出结论;

(5) 如果两个项目投资收益率的相关系数为0.8,对A的投资比例为0.4,对B的投资比例为0.6,计算两个项目投资组合收益率的方差和标准离差(用百分数表示,保留四位小数)。

-

甲打算购买一种股票长期持有,不准备出售,预计近两年的固定股利增长率为8%, 1年后每股可以获得1元股利,从第3年开始股利以固定的增长率4%增长,该股票的必要收益率为10%。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264

要求:

(1) 计算股票的内在价值;

(2) 如果该股票目前的市价为18元,甲是否会购买。

-

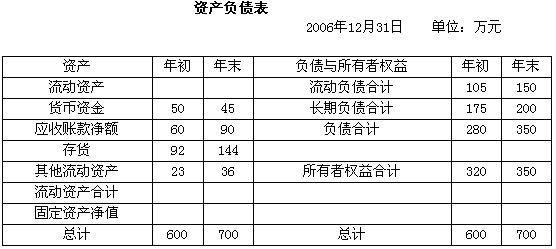

已知环宇公司有关资料如下:

同时,该公司2005年度营业净利率为16%,总资产周转率为0.4次,权益乘数(平均数)为2.5;2006年度营业收入为325万元,净利润为65万元。

要求:

(1) 计算2006年年末的流动比率、速动比率、资产负债率和权益乘数;

(2) 计算2006年总资产周转率、营业净利率和权益乘数(平均数);

(3) 用连环替代法依次分析营业净利率、总资产周转率和权益乘数对净资产收益率的影响。

-

使用因素替代法时,要注意因素替代的顺序性,必须按照各因素的依存关系,排列成一定的顺序并依次替代,不可随意加以颠倒。( )

- A.正确

- B.错误

-

当采用单一的内部转移价格不能达到激励各责任中心的有效经营和保证各责任中心与整个企业的经营目标达成一致时,应采用双重价格。( )

- A.正确

- B.错误

-

在除息日之前进行交易的股票的价格低于在除息日之后进行交易的股票的价格。( )

- A.正确

- B.错误

-

在投资项目决策中,只要投资方案的投资利润大于零,该方案就是可行方案。( )

- A.正确

- B.错误

2009年中级会计职称考试《财务管理

2010年中级会计职称考试《中级财务

2012年中级会计职称考试《中级财务

2010年会计专业技术资格(财务管理

2009年会计专业技术资格(财务管理

2011年会计专业技术资格(财务管理

2013年中级会计职称考试《中级财务

2014年中级财务管理真题及答案

2016年中级会计师考试财务管理真题

2017年中级会计师财务管理考试真题