2014年注册会计师考试《税法》真题及答案(B卷)

-

某位于市区的冰箱生产企业为增值税一般纳税人,2013 年主营业务 收入 4 800 万元,其他业务收入 500 万元,营业外收入 800 万元,主营业务成本 2 800 万元,其他业务成本 300 万元,营业外支出 250 万元,营业税金及附加 400 万元,销售费用 950万元,管理费用 500 万元,财务费用 180 万元,投资收益 300 万元。 当年发生的其中部分具体业务如下:

(1)用一批自产的冰箱对外投资,产品成本为 320 万元,同类型冰箱的不含税售价为 500万元,该企业未作任何账务处理。

(2)6 月份购进一台生产设备并于当月投入使用,购进时取得增值税专用发票,注明价 税合计 150 万元,该企业另外负担保险费和安装调试费 2 万元。该企业预计设备残值率为 0 且已将计提的折旧费 15 万元计入 2013 年成本费用。按照税法规定,应采用直线折旧法对该 设备计提折旧且最低折旧年限为 10 年。

(3)实际发放职工工资 1 000 万元(其中残疾人员工资 50 万元),发生职工福利费支出 150 万元,拨缴工会经费 25 万元并取得专用收据,发生职工教育经费支出 20 万元。

(4)发生广告支出 900 万元、业务招待费支出 80 万元,支付给母公司管理费 60 万元。

(5)因向母公司借款 2 000 万元按年利率 9%(金融机构同期同类贷款利率为 6%)支付利息 180 万元,该企业不能证明此笔交易符合独立交易原则。母公司适用 15%的企业所得税税率

且在该冰箱生产企业的权益性投资金额为 800 万元。

(6)从境内 A 公司分回股息 20 万元,A 公司为小型微利企业,适用 20%的企业所得税税 率且其所得减按 50%计入应纳税所得额;从境外 B 公司分回股息 30 万元,已在所在国缴纳企 业所得税,税率为 40%。(不考虑 B 国征收的预提所得税)

(7)将 80%持股的某子公司股权全部转让,取得股权对价 300 万元,取得现金对价 20 万 元。该笔股权的历史成本为 200 万元,转让时公允价值为 320 万元。该子公司的留存收益为 50 万元。此项重组业务已办理了特殊重组备案手续。

(其它相关资料:除非特别说明,各扣除项目均已取得有效凭证,相关优惠已办理必要

手续。)

(1)计算业务(1)应调整的应纳税所得额以及应计算的增值税销项税额。

(2)计算业务(2)应调整的应纳税所得额。

(3)计算业务(3)应调整的应纳税所得额。

(4)计算业务(4)应调整的应纳税所得额。

(5)计算业务(5)应调整的应纳税所得额。

(6)计算业务(6)应调整的应纳税所得额和应调整的应纳税额。

(7)计算业务(7)应调整的应纳税所得额。

(8)计算该企业 2013 年应纳企业所得税税额。

-

某市卷烟生产企业为增值税一般纳税人,2014 年 6 月生产经营业务如下:

(1)进口生产用机械一台,国外买价 128 000 元,运抵我国入关前支付的运费 8 400 元、保险费 7 600 元;入关后运抵企业所在地取得的运输公司开具的增值税专用发票,注明运费 3200 元、税额 352 元。

(2)向农业生产者收购烟叶 120 吨并给予补贴,收购发票上注明每吨收购价款 20 000元,共计支付收购价款 2 400 000 元;另外,取得运输公司开具的增值税专用发票上注明运费 120 000 元、税额 13 200 元。

(3)销售甲类卷烟 400 标准箱给某烟草专卖店,每箱售价 15 000 元、销项税额 2 550元,共计应收含税销售额 7 020 000 元。由于专卖店提前支付价款,卷烟企业给予专卖店2%的销售折扣,实际收款 6 879 600 元。另外,取得运输公司开具的增值税专用发票上,注明支付运费 140 000 元、税额 15 400 元。

(4)月末将 20 标准箱与对外销售同品牌的甲类卷烟销售给本企业职工,每箱售价 7 020元并开具普通发票,共计取得含税销售额 140 400 元。

(5)月末盘存时发现,由于管理不善当月购进的烟叶霉烂变质 3.5 吨,经主管税务机关 确认作为损失转营业外支出处理。

(6)出租货运汽车 3 辆,开具普通发票取得含税租金收入 42 120 元。

(其他相关资料:关税税率 15%,烟叶税税率 20%,甲类卷烟消费税税率 56%加 150 元/每标准箱,上述业务涉及的相关票据均已通过主管税务机关比对认证。) 该卷烟生产企业自行计算 6 月应缴纳的各项税费如下:

A.进口机械应缴纳增值税=(128 000+8 400+7 600+3 200)×(1+15%)×17%=28 777.6(元)

B.可抵扣的进项税额=(2 400 000+120 000)×(1+10%)×(1+20%)×13%+352+13 200+15400+28 777.6=490 161.6(元)

C.销项税额=(6 879 600+140 400+42 120)×17%=1 200 560.4(元)

D.损失烟叶转出进项税额=3.5×20 000×13%=9 100(元)

E.应缴纳增值税=1 200 560.4-490 161.6+9 100=719 498.8(元)

F.应缴纳的消费税=(6 879 600+140 400+42 120)×56%+(400+20)×150=3 954 787.2+63000=4 017 787.2(元)

G.应缴纳城建税、教育费附加、地方教育附加=(28 777.6+719 498.8+4 017 787.2)×(7%+3%+2%)=571 927.63(元)

(1)按 A 至 G 的顺序指出该企业自行计算 6 月应缴纳税费的错误之处,并简要说明理由。

(2)计算该企业进口设备应缴纳的增值税。

(3)计算该企业 6 月可抵扣的进项税额。

(4)计算该企业 6 月的销项税额。

(5)计算该企业损失烟叶应转出的进项税额。

(6)计算该企业 6 月应缴纳的增值税。

(7)计算该企业 6 月应缴纳的消费税。

(8)计算该企业 6 月应缴纳的城建税、教育费附加和地方教育附加。

-

中国公民王某在国内一家企业工作,2014 年上半年取得的收入情况如下:

(1)每月工资总额 5 300 元,含个人缴付的年金 500 元和按照规定缴付的“五险一金”800 元。

(2)1 月取得 2013 年度年终奖 48 000 元。

(3)3 月承租市区房屋 1 套,每月支付租金 2 000 元;5 月将该房屋转租,每月取得转租收入 4 000 元,并按规定缴纳了营业税、城市维护建设税和教育费附加(不考虑其它税费),当月还发生房屋修缮费用 1 000 元,取得装修公司正式发票。

(相关资料:该企业从 2014 年开始实行企业年金补充养老制度,王某所在城市上一年度

职工月平均工资为 3 500 元。王某本年度取得的工资与上年度相同。)

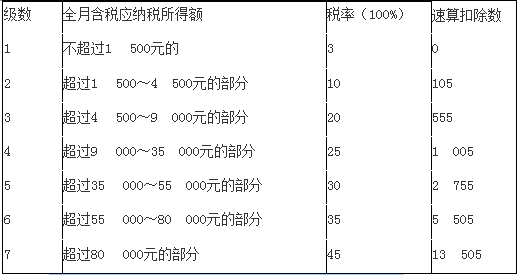

附:工资薪金所得个人所得税税率表

(1)计算企业年金个人缴费工资计税基数。

(2)计算王某上半年工资收入应缴纳的个人所得税。

(3)计算王某领取年终奖应缴纳的个人所得税。

(4)计算王某 5 月份转租房屋应缴纳的个人所得税。

-

某市一民营客运公司组织优秀员工 50 人赴深港五 日游,公司用自有客车将他们送至深圳某口岸,然后委托可从事跨境业务的深圳甲旅游公司 承接后面的行程,按每人 8 000 元共支付给甲旅游公司旅游费 40 万元。甲公司发生的支出 如下:

(1)向深圳乙车行租赁了两辆拥有深港两地运营牌照的大巴用于在香港的运输,均由乙车行配备司机,共支付 10 万元。

(2)支付给香港旅游公司在香港接团费用 9 万元。

(3)支付深圳门票费 4 万元、食宿费 5 万元、购买旅游保险 2 万元、导游工资 2 万元。 (其他相关资料:客运公司同期所出售的由其所在地至深圳某口岸的客票票价为每人200 元,所有经营主体非小规模纳税人,当月无可抵扣进项税额。)

(1)计算甲旅游公司取得旅游收入应缴纳的营业税,并请说明其计税依据确定的理由。

(2)乙车行取得的租车收入是否需要缴纳增值税或营业税?请说明理由。如需要,请计算其应纳税额。

(3)该民营客运公司用自有客车将员工运送至深圳口岸是否需要缴纳增值税或营业税?请说明理由。如需要,请计算其应纳税额。

(4)甲旅游公司在计算缴纳营业税时就其境外支付的可扣除部分,应向主管税务机关提交何种材料?若税务机关有疑义,还应补充提交何种材料?

-

甲企业 2013 年度发生部分经营业务如下:

(1)1 月份取得国有土地 4 000 平方米,签订了土地使用权出让合同,记载的出让金额为 4 000 万元,并约定当月交付;然后委托施工企业建造仓库,工程 4 月份竣工,5 月份办妥了验收手续。该仓库在甲企业账簿“固定资产”科目中记载的原值为 9 500 万元。

(2)3 月份该企业因为生产规模扩大,购置了乙企业的仓库 1 栋,产权转移书据上注明的交易价格为 1 200 万元,在企业“固定资产”科目上记载的原值为 1 250 万元,取得了房屋权属证书。

(其它相关资料:已知当地省政府规定的房产税计算余值的扣除比例为 30%,契税税率 4%,城镇土地使用税税率 20 元/平方米,产权交易印花税税率 0.5‰。)

(1)计算业务(1)甲企业应缴纳的契税、印花税。

(2)计算业务(1)甲企业 2013 年应缴纳的房产税、城镇土地使用税。

(3)计算业务(2)甲企业应缴纳的契税、印花税。

(4)计算业务(2)甲企业 2013 年应缴纳的房产税。

-

税务机关实施的下列具体行政行为中,属于行政复议受案范围的有( )。

- A.代开发票

- B.税收保全措施

- C.纳税信用等级评定

- D.增值税一般纳税人资格认定

-

某钢铁公司 2014 年 7 月购进一台铣床并在当月投入使用,取得的增值税专用发票注明价款 100 万元、税额 17 万元,同时购进多套备用件,取得的增值税专用发票注明价款 2 万元、税额 0.34 万元。公司预计 2014-2016 年将连续亏损。现公司拟对该固定资产进行 税收筹划,下列建议正确的有( )。

- A.适当延长折旧年限

- B.将备用件计入固定资产原值

- C.从 2014 年 12 月开始计提折旧

- D.将增值税进项税额计入固定资产原值

-

张女士为 A 市甲超市财务管理人员,她从 2014 年 1 月份开始建立家庭消费电子账,6 月份从甲超市购买了下列商品:

(1)粉底液一盒,支出 400 元。

(2)白酒 1 000 克,支出 640 元。

(3)食品支出 1 010 元,其中:橄榄油 2 500 克,支出 400 元;淀粉 1 000 克,支出 10元;新鲜蔬菜 50 千克,支出 600 元。

同时她对部分商品的供货渠道和价格进行了追溯,主要数据如下表:

(其他相关资料:化妆品的消费税税率为 30%,白酒消费税税率 20%加 0.5 元/500 克。)

(1)计算甲超市销售给张女士粉底液的增值税销项税额。

(2)计算甲超市销售给张女士白酒的增值税销项税额。

(3)计算甲超市销售给张女士食品的增值税销项税额。

(4) 计算张女士购买粉底液支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

(5)计算张女士购买白酒支出中包含的消费税税额,并确定消费税的纳税人和纳税地点。

-

某房地产开发企业被税务机关要求提供纳税担保,该企业拥有的下列资产中,可以用作纳税抵押品的有( )。

- A.小轿车

- B.写字楼

- C.库存钢材

- D.土地所有权

-

张某在足球世界杯期间参加下列活动所获得收益中,应当缴纳个人所得税的有( )。

- A.参加某电商的秒杀活动,以 100 元购得原价 2 000 元的足球鞋一双

- B.为赴巴西看球,开通手机全球漫游套餐,获赠价值 1 500 元的手机一部

- C.参加某电台举办世界杯竞猜活动,获得价值 6 000 元的赴巴西机票一张

- D.作为某航空公司金卡会员被邀请参加世界杯抽奖活动,抽得市价 2 500 元球衣一套

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险