注册会计师考试《财务成本管理》单选题专项练习卷1

-

下列关于成本计算分步法的表述中,正确的是( )。

- A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

- B.当企业经常对外销售半成品时,应采用平行结转分步法

- C.采用逐步分项结转分步法时,无须进行成本还原

- D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

-

如果企业采用变动成本法核算产品成本,产品成本的计算范围是( )。

- A.直接材料、直接人工

- B.直接材料、直接人工、间接制造费用

- C.直接材料、直接人工、变动制造费用

- D.直接材料、直接人工、变动制造费用、变动管理及销售费用

-

甲公司是一家电器销售企业,每年6月到10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是( ) 。

- A.存货周转率=营业收入/(∑各月末存货/12)

- B.存货周转率=营业收入/[(年初存货+年末存货)/2]

- C.存货周转率=营业成本/[(年初存货+年末存货)/2]

- D.存货周转率=营业成本/(∑各月末存货/12)

-

甲公司采用固定股利支付率政策,股利支付率60%,2014年甲公司每股收益3元,预期可持续增长率5%,股权资本成本13%,期末每股净资产20元,没有优先股,2014年末甲公司的本期市净率为( )。

- A.1.12

- B.1.08

- C.1.18

- D.1.24

-

某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

- A.4%

- B.5%

- C.20%

- D.25%

-

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。

- A.60

- B.61.2

- C.66

- D.67.2

-

使用股票市价模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。

- A.修正市盈率的关键因素是每股收益

- B.修正市盈率的关键因素是股利支付率

- C.修正市净率的关键因素是权益净利率

- D.修正市销率的关键因素是增长率

-

假设ABC公司的股票现在的市价为56.26元。有1股以该股票为标的资产的看涨期权,执行价格为62元,到期时间是6个月。6个月以后股价有两种可能:上升42.21%,或者下降29.68%。无风险利率为每年4%,则利用风险中性原理所确定的期权价值为( )元。

- A.7.78

- B.5.93

- C.6.26

- D.4.37

-

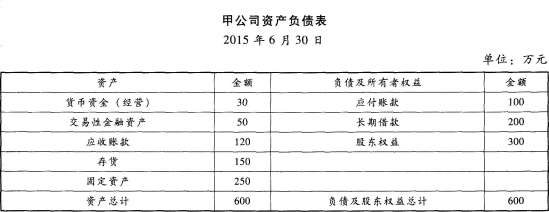

甲公司是一家生产和销售电暖气的企业,夏季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下:甲公司资产负债表,该企业的营运资本筹资策略是( )。

- A.保守型筹资策略

- B.适中型筹资策略

- C.激进型筹资策略

- D.无法判断

-

甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是( )元。

- A.244.57

- B.240

- C.259.2

- D.260.87

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险