2020年注册会计师财管考试题复习卷(1)

-

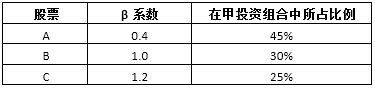

京南公司欲进行股票投资,现有甲、乙两种投资组合可供选择,投资组合中 A、B、C三种股票的β系数及其在甲投资组合中所占比例如下表,甲、乙两种投资组合中不存在其他种类股票。

乙种投资组合的风险报酬率为5%。目前无风险利率是10%,市场组合报酬率是15%。

求A股票的必要报酬率

-

某企业生产中使用的A标准件既可以自制也可以外购。若自制,单位产品材料成本为30元,单位产品人工成本为20元,单位变动制造费用为10元,生产零件需要购置专用加工设备一台,价值50万元,试用期5年,加工设备在设备使用期内按平均年成本法分摊设备成本,此外生产零件时,每次生产准备成本为500元,年固定生产准备成本为50 000元,每日产量30件;若外购,购入价格是90元,一次订货运输费2 600元,每次订货的检验费400元。

A标准件全年共需耗用4 500件,企业的资本成本率为10%,单位存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,设单位缺货成本为10元。

计算自制存货的单位储存成本

-

现有甲、乙两种债券,面值均为2 000元,期限均为5年。甲债券为分期付息到期一次还本,每个季度付息一次,有效年利率为8%;乙债券为单利计息,单利折现,到期一次还本付息,票面利率为10%。

已知:(P/A,2%,20)=16.3514,(P/F,2%,20)=0.673,(P/A,3%,11)=9.2526,(P/F,3%,11)=0.7224,(P/F,7%,2)=0.8734,(P/F,6%,2)=0.89

计算甲债券的票面利率、每个季度的实际票面利率和每次支付的利息

-

假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小

-

下列与看跌期权价值正相关变动的因素有()

- A、执行价格

- B、标的资产的价格波动率

- C、到期期限

- D、期权有效期内发放的红利

-

下列关于资本资产定价模型β系数的表述中,正确的有()

- A、投资组合的β系数一定会比组合中任一单只证券的β系数低

- B、该股票报酬率与整个股票市场报酬率的相关性会影响β系数大小

- C、β系数反映的是证券的系统风险

- D、整个股票市场报酬率与无风险报酬率的相关性会影响β系数大小

-

下列各种情况下,公司可以支付股利的有()

- A、股东权益总额小于法定资本

- B、累计净利润为正数

- C、累计保留盈余超过法律认可的水平

- D、已经无力偿付负债

-

下列成本中,发生在销售之前的有()

- A.预防成本

- B.鉴定成本

- C.外部失败成本

- D.内部失败成本

-

甲公司盈利稳定,有多余现金,拟进行股票回购用于将来奖励本公司职工,在其他条件不变的情况下,股票回购产生的影响()

- A.每股面额下降

- B.资本结构变化

- C.每股收益提高

- D.自由现金流量减少

-

关于期权价值的影响因素,下列说法不正确的有()

- A、如果其他因素不变,执行价格越高,看涨期权价值越大

- B、如果其他因素不变,股价波动率越大,看涨期权价值越大

- C、如果其他因素不变,无风险利率越高,看涨期权价值越大

- D、如果其他因素不变,预期红利越大,看涨期权价值越大

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险