注册会计师财务成本管理试题模拟卷(1)

-

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。 2012年12月份有关成本费用资料如下: (1)12月份发出材料情况如下:基本生产车间领用材料24000千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为60千克,乙产品材料消耗定额为40千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。 (2)1 2月份应付职工薪酬情况如下:基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。 (3)1 2月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。 (4)1 2月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。 (5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度。 (6)制造费用按生产工时比例在甲、乙产品问进行分配 (7)甲产品月初、月末无在产品。月初乙在产品直接材料成本为56000元,本月完工产品180件,月末在产品40件。乙产品原材料在生产开始时一次投入,在产品成本按其所耗用的原材料费用计算。要求:根据上述资料,不考虑其他因素,分析回答下列问题。 (1)采用直接分配法对供电车间的辅助生产费用进行分配; (2)计算12月份甲、乙产品应分配的材料费用、人工薪酬费用和制造费用; (3)计算12月份甲、乙产品的完工产品成本。

-

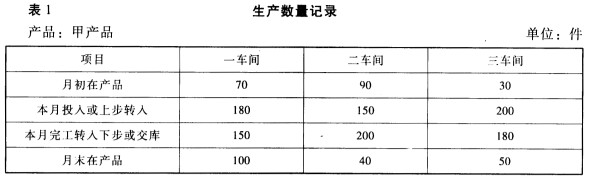

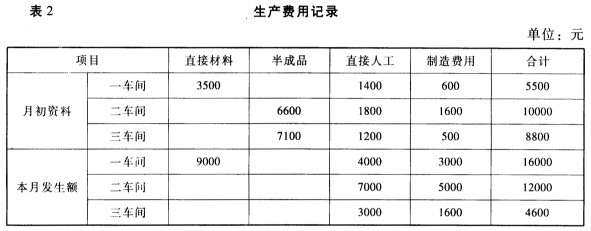

某工厂设有三个基本生产车间,大量生产甲产品。甲产品陆续经过三个车间进行生产。第一车间生产的产品为A半成品,完工后全部交给第二车间继续加工;第二车间生产的产品为B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。该厂6月份生产的有关记录如下: (1)有关产量资料如表1。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。 要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。 -

下列各项中,不属于融资租赁租金构成项目的是( )。

- A.租赁设备的价款

- B.租赁期间的利息

- C.租赁手续费

- D.租赁设备维护费

-

每股盈余最大化和利润最大化作为企业的财务管理目标的共同缺陷是( )。

- A.没有考虑时间性

- B.没有考虑风险性

- C.没有考虑投入和产出的关系

- D.不具有现实意义

-

下列表述中不正确的有( )。

- A.营运资本之所以能够成为短期债务的“缓冲垫”,是因为它是长期资本用于流动资产的部分,不需要在一年内偿还

- B.当流动资产小于流动负债时,营运资本为负数,表明长期资本小于长期资产,财务状况不稳定

- C.现金比率是指经营活动现金流量净额与流动负债的比

- D.长期资本负债率是指负债总额与长期资本的百分比

-

下列关于股权再融资对企业控制权影响的说法中,正确的有( )。

- A.如果企业采用配股的方式进行再融资,控股股东的控制权不会受到影响

- B.如果企业采用公开增发的方式进行再融资,控股股东的控制权会被削弱

- C.如果企业采用非公开增发的方式进行再融资,增发对象为财务投资者和战略投资者,则控股股东的控制权会受到威胁

- D.如果企业采用非公开增发的方式进行再融资,增发目的是为了实现集团整体上市,则控股股东的控制权会得到加强

-

有价值的创意原则的应用是( )。

- A.主要用于直接投资项目

- B.人尽其才、物尽其用

- C.用于经营和销售活动

- D.行业标准概念

-

下列有关实物期权表述正确的有( )。

- A.实物期权估价使用的首选模型主要是二叉树模型

- B.二叉树模型是一种替代模型,他虽然没有BS模型精确,但是比较灵活

- C.在BS模型束手无策的复杂情况下,二叉树模型往往能解决问题

- D.二叉树模型可以根据特定项目模拟现金流的情景,使之适用于各种复杂情况

-

公司拟投资一个项目,需要一次性投入20万元,全部是固定资产投资,没有建设期,投产后每年收入96000元,付现成本26000元,预计寿命期10年,按直线法提折旧,无残值。所得税税率为30%,则该项目( )。

- A.年现金净流量为55000元

- B.静态投资回收期为3.64年

- C.会计报酬率为17.5%

- D.会计报酬率为35%

-

根据企业内部责任中心的权责范围及业务流动的特点不同,它可以分为( )几大类。

- A.利润中心

- B.费用中心

- C.成本中心

- D.投资中心

- E.财务中心

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。 要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险