注册会计师考试《财务成本管理》全真模拟试卷(1)

-

某企业只生产一种A产品,产销平衡。有关资料如下:

预计年产销量27000件,单位售价为2元,单位变动成本为1.5元,计划期固定成本为10000元。该企业拟计划采取甲、乙方案提供的如下措施,优化目前的营销。

甲方案:单价由原来的2元提高到2.5元,但为了使产品预期的销售量能顺利销售出去,全年需增加广告费支出2000元。

乙方案:假设企业的生产能力还有剩余,能增加产量,可以采取薄利多销的措施。经研究决定:单价降低5%,可使销售量增加12.5%。

要求:根据上述资料,分析回答下列题。

1.针对甲方案:提高单价的同时增加广告费,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果此时能完成原来预计的销售量,可比原定目标增加多少利润?

2.针对乙方案:降低售价的同时增加销售量,计算下列指标:

(1)盈亏临界点的销售量;

(2)实现原来目标利润所需的销售量;

(3)如果完成预计降价后的销售量,可比原定目标增加多少利润?

-

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下四个备选筹资方案:

方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1 600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。

方案四:按面值发行10年期的附认股权证债券,债券面值为每份1 000元,票面利率为9%,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证只能在第5年末行权,行权时每张认股权证可按15元的价格购买1股普通股。公司未来仅靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,项目投资后公司总价值年增长率预计为12%。目前等风险普通债券的市场利率为10%。

假设上述各方案的发行费用均可忽略不计。

要求:根据上述资料,分析回答下列题。

1.如果要使方案一可行,企业应在盈利持续性、现金股利分配水平和拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。

2.如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?

3.如果要使方案三可行,企业应在净资产、累计债券余额和利息支付能力方面满足什么条件?计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

4.根据方案四,计算每张认股权证价值、第5年末行权前股价;假设认股权证持有人均在第5年末行权,计算第5年末行权后股价、该附认股权证债券的税前资本成本,判断方案四是否可行并说明原因。

-

高升公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异。有关资料

如下:

(1)单位产品标准成本:直接材料标准成本:6公斤×1.5元/公斤=9(元)

直接人工标准成本:4小时×4元/小时=16(元)

变动制造费用标准成本:4小时×3元/小时=12(元)

固定制造费用标准成本:4小时×2元/小时=8(元)

单位产品标准成本:9+16+12+8=45(元)

(2)其他情况:

原材料:期初无库存原材料;本期购人3500公斤,单价1.6元/公斤,耗用3250公斤。

在产品:期初在产品存货40件,原材料为一次投入,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,原材料为一次投入,完工程度50%。

产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。

本期耗用直接人工2100小时,支付工资8820元;支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。

要求:根据上述资料,分析回答下列题。

1.计算产品标准成本差异(直接材料价格差异按采购量计算,固定制造费用成本差异按三因素分析法计算)。

2.计算企业期末存货成本。

-

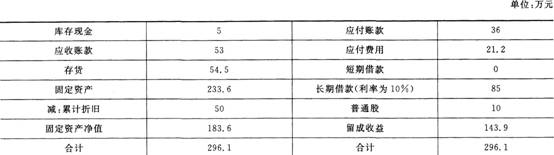

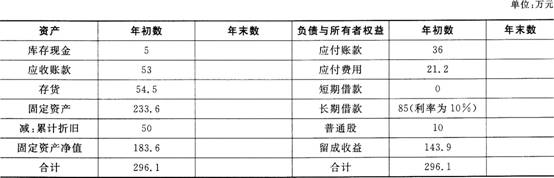

ABC公司2014年12月31日的资产负债表如下表所示:

公司已经收到大量订单并预期能够从银行取得借款。一般情况下,公司销售当月收回20%的收入,次月收回70%,再次月收回10%。预计所有的销售都是赊销,在销售的前一个月购买库存商品,购买数量等于次月销售额的60%,并于购买的次月付款,预计从2015年1月开始,当月全部用完上月所购库存商品。预计1—3月的工资费用分别为15万元、20万元和15万元。预计1—3月的其他各项付现费用为每月10万元。

2014年11—12月的实际销售额和2015年1—4月的预计销售额如下表:

要求:

1.若企业的现金余额始终保持在5万元到6万元之间,编制1~3月的现金预算。

2.请确定额外的银行借款数量(归还借款用负号表明,假设企业借款在期初,还款在期末,短期借款按顺序还,借款利息在还款时支付,短期借款利率为6%,长期借款利息每季度末支付一次)。

3.若应付费用、长期借款、长期负债、普通股不变,如有资金的余缺,利用调整股利政策来满足,编制3月末预计资产负债表(预计三个月的折旧费用为2.4万元)。

-

下列指标中,既与偿债能力有关,又与盈利能力有关的有( )。

- A.流动比率

- B.产权比率

- C.权益乘数

- D.速动比率

-

在标准成本账务处理中,关于期末成本差异处理的结转本期损益法,下列说法中正确的有( )。

- A.材料价格差异多采用该方法

- B.采用这种方法的依据是确信标准成本是真正的正常成本

- C.这种方法的财务处理比较简单

- D.如果成本差异数额较大,该方法会歪曲本期经营成果

-

企业价值最大化与增加股东财富等效的前提有( )。

- A.资产负债率不变

- B.利息率不变

- C.销售净利率不变

- D.股东投资资本不变

-

利用净现值进行决策时,不应当采纳的投资项目有( )。

- A.净现值为正数

- B.净现值为零

- C.净现值为负

- D.现值指数大于1

-

金融市场的基本功能包括( )。

- A.资金融通功能

- B.风险分配功能

- C.价格发现功能

- D.节约信息成本

-

在短期借款的利息计算和偿还方法中,企业实际负担利率高于名义利率的有( )。

- A.利随本清法付息

- B.贴现法付息

- C.贷款期内定期等额偿还贷款

- D.到期一次偿还贷款

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险