注册会计师《财务成本管理》考前巩固试卷2

-

甲公司在2012年1月1日平价发行甲债券,每张面值为l000元,票面利率为10%,5年到期,每年6月30日和l2月31日付息。乙公司在2012年1月1日发行乙债券,每张面值为1000元,票面利率为8%,5年到期,每年6月30日和12月31日付息。

(计算过程中至少保留小数点后4位,金额的计算结果取整)

要求:

(1)计算2012年1月1日投资购买甲公司债券的年有效到期收益率是多少?

(2)若投资人要想获得和甲公司债券同样的年有效收益率水平,在2012年1月1日乙公司债券的价值应为多少?

(3)假定2016年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?

(4)假定2016年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?(5)假定2014年1月1日的市场利率为12%,甲债券市价为950元,你是否购买该债券?

-

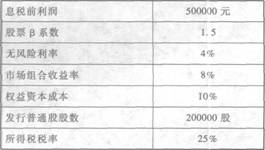

B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股票β系数将上升为1.75。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。

要求:

(1)计算回购股票前、后的每股收益。

(2)计算回购股票前、后公司的股票价值、公司价值和加权平均资本成本。

(3)该公司应否发行债券回购股票,为什么?

-

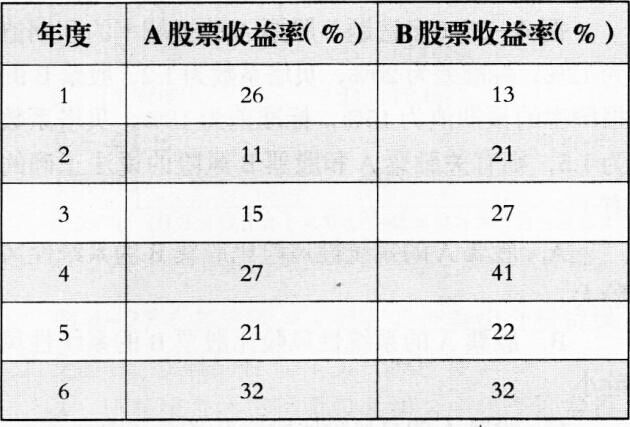

股票A和股票B的部分年度资料如表4-1所示。

表4—1

要求:

(1)分别计算投资于股票A和股票B的平均

收益率和标准差。

(2)计算股票A和股票B收益率的相关系数。(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?(提示:自行列表准备计算所需的中间数据,中间数据保留小数点后4位。)

-

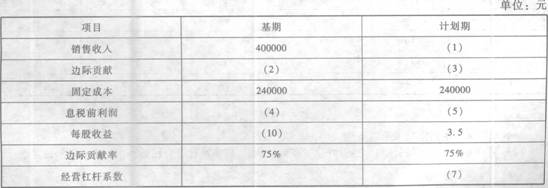

某企业计划期销售收入将在基期基础上增加40%,其他有关资料如下表:

要求:计算表中未填列数字,并列出计算过程。

-

债权人为了防止其利益被伤害,通常采取的措施包括( )。

- A.激励

- B.规定资金的用途

- C.提前收回借款

- D.限制发行新债数额

-

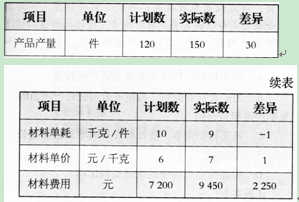

某企业2012年3月某种材料费用的实际数是9 450元,而其计划数是7 200元。实际比计划增加2 250元。由于材料费用由产品产量、单位产品材料耗用量和材料单价三个

因素的乘积构成。因此,可以把材料费用这一总指标分解为三个因素,请使用因素分析法,逐个分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表2"1所示。

表2—1

-

制定企业的信用政策,需要考虑的因素包括( )。

- A.等风险投资的最低报酬率

- B.收账费用

- C.存货数量

- D.现金折扣

-

下列有关工业工程法的表述中,正确的有( )。

- A.工业工程式法可以在需要对历史成本分析结论进行验证的情况下使用

- B.工业工程法是数学上的最小平方法原理的运用

- C.工业工程法可以在历史成本数据不可靠的情况下使用

- D.工业工程法可以在没有历史成本数据的情况下使用

-

下列资本结构理论中,考虑了财务困境成本的有( )。

- A.有税MM理论

- B.权衡理论

- C.代理理论

- D.优序融资理论

-

某企业只生产一种产品,当年的税前利润为20 000元。运用本量利关系对影响税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为l.5,固定成本的敏感系数为-0.5。下列说法中,正确的有( )。

- A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

- B.当单价提高l0%时,税前利润将增长8 000元

- C.当单位变动成本的上升幅度超过40%时.企业将转为亏损

- D.企业的安全边际率为66.67%

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险