中级会计师考试《财务管理》专家预测试卷(4)

-

要求:

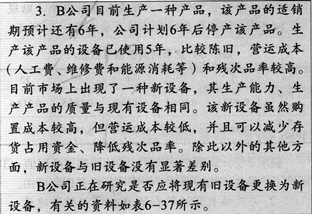

(1)计算B公司继续使用旧设备的相关现金流出总现值;

(2)计算B公司更换新设备方案的相关现金流出总现值;

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

-

要求:

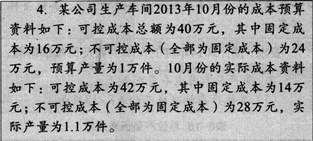

(1)若该企业将该车间作为成本中心进行考核评价。

①计算预算单位变动成本。

②计算其责任成本变动额和变动率。

③在表8—20所示中登记责任报告。

(2)若该企业将该车间作为利润中心进行考核评价,可控的固定成本都是利润中心负责人可控的,内部转移价格为每件70元/件。

①计算利润中心边际贡献总额。

②计算利润中心负责人的可控利润总额。

③计算利润中心的可控利润总额。

-

要求:

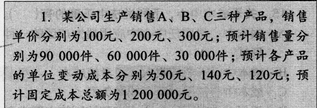

(1)按加权平均法进行多种产品的保本分析,计算备产品的保本销售量及保本销售额;

(2)按联合单位法计算各产品的保本销售量及保本销售额;

(3)按分算法进行多种产品的保本分析,假设固定成本按边际贡献的比重分配,计算各产品的保本销售量及保本销售额。

-

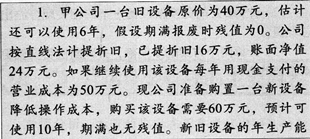

要求:对固定资产是否需要更新做出决策。

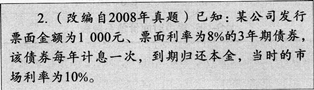

要求:

(1)计算该债券的理论价值;

(2)假定投资者在发行日以940元的市场价格购入该债券,准备一直持有至期满,分别用插值法和简便算法计算内部收益率。

-

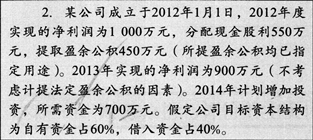

要求:

(1)在保持目标资本结构的前提下,计算2014年投资方案所需的自有资金额和需要从外部借入的资金额;

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算20 1 3年度应分配的现金股利;

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2013年度应分配的现金股利、可用于2014年投资的留存收益和需要额外筹集的资金额;

(4)在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2013年度应分配的现金股利;

(5)假定公司2014年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2013年度应分配的现金股利。

-

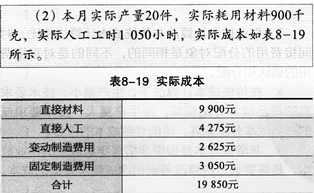

要求:

(1)填写标准成本表中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工工资率差异和效率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异法和三差异法计算固定制造费用差异。

-

认股权证本质上是一种股票期权,它可以和普通股一样取得红利收入.( )

- 正确

- 错误

-

采用比率分析法时应当注意对比项目的相关性、对比口径的一致性、衡量标准的科学性以及因素替代的顺序性。( )

- 正确

- 错误

-

以利润最大化作为财务管理目标,有利于企业资源的合理配置,有利于提高企业整体经济效益。( )

- 正确

- 错误

-

现行资金集中管理模式中的统收统支模式有利于企业集团实现全面收支平衡,提高资金的周转效率,减少资金沉淀,监控现金收支,降低资金成本,但是该模式可能会不利于调动成员企业开源节流的积极性。( )

- 正确

- 错误

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险