中级会计师考试《财务管理》专家预测试卷(2)

-

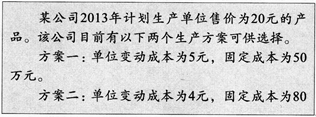

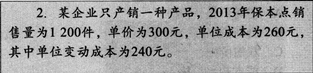

要求:(计算结果保留小数点后四位)(1)计算方案一的经营杠杆系数、财务杠杆系数及总杠杆系数;(2)计算方案二的经营杠杆系数、财务杠杆系数及总杠杆系数;(3)预测当销售量下降25%,两个方案的息税前利润各下降多少个百分比?(4)根据以上资料对比两种方案的总风险.

-

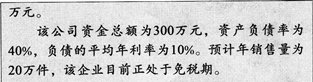

要求:通过计算回答下列互不相关的问题。

(1)公司计戈lJ2014年利润比上年增长20%,可以采取哪些措施,并测算这些措施对利润的敏感系数;

(2)要保证2014年度经营该产品不亏损,应把有关因素的变动控制在什么范围?

(3)假设该企业拟实现l68 000元的目标利润,可通过降价10%来扩大销量、实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的50%,为实现这一目标,还需降低单位变动成本至220元,并进一步压缩固定成本支出。请落实目标利润。

-

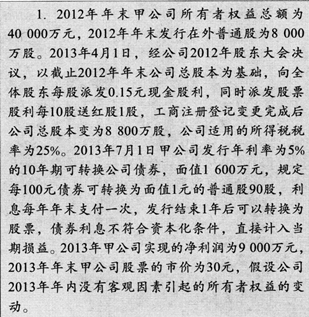

要求:

(1)计算2013年的基本每股收益;

(2)计算2013年的稀释每股收益;

(3)计算2013年年末每股净资产;

(4)计算2013年年末甲公司的市盈率、市净率;

(5)计算公司应代股东代扣代缴的个人所得税。

-

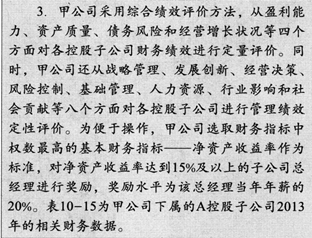

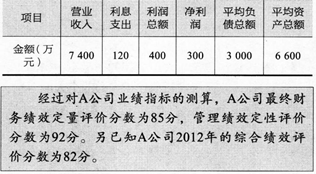

表10-15甲公司下属A控股子公司2013年的相关财务数据

要求:

(1)分别计算A公司2013年的下列财务指标:①息税前利润;②财务杠杆系数;③营业净利率;④总资产周转率;⑤权益乘数;⑥净资产收益率;

(2)测算A公司2013年的综合绩效分数以及绩效改进度,并根据绩效改进度对A公司经营绩效的变化情况进行简要评价;

(3)判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

-

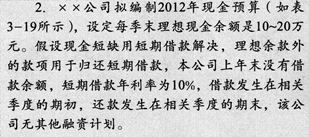

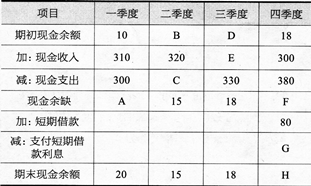

表3-19 X X公司现金预算(单位:万元)

要求:计算表3—19中用字母表示的数值.

-

要求:根据表3—18计算出表中用字母表示的数值(可以不列示计算过程,将数据直接填列在表中).表3-18 X X公司2014销售预算(单位:元)

-

财务报表是按照会计准则编制的,所以能准确反映企业的客观实际。( )

- 正确

- 错误

-

当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应小的筹资方案.理由是该方案的资本成本低.( )

- 正确

- 错误

-

通常,正常标准成本小于理想标准成本。

- 正确

- 错误

-

资本成本即筹资费用,是指企业为筹集和使用资本而付出的代价.( )

- 正确

- 错误

2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险