注册会计师(财务成本管理)模拟试卷168

-

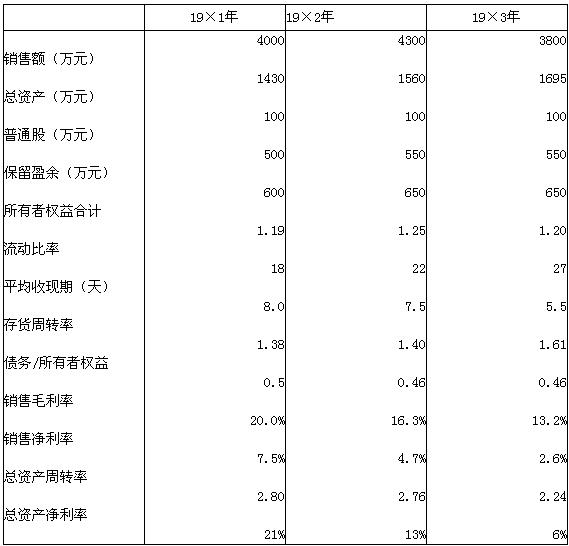

ABC公司近三年的主要财务数据和财务比率如下:

假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。

假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。 -

计算后续期现金流量现值时,有两种不同的方法,一种方法是以稳定状态的第一年作为后续期第一期;另一种方法是以稳定状态的前一年作为后续期第一期。考试时应该如何选择?

-

ABC公司2010年销售收入1500万元,税前经营利润120万元,净经营长期资产总投资50万元,折旧30万元,年末经营营运资本30万元。该公司刚刚收购了另一家公司,使得目前公司净债务价值为500万元,加权平均资本成本为12%。2010年末发行在外的普通股股数500万股,股价8元/股。预计2011年至2013年销售增长率为8%,预计税前经营利润、净经营长期资产总投资、折旧和经营营运资本与销售同步增长。预计2014年进入永续增长阶段,销售额和税前经营利润每年增长4%。净经营长期资产总投资、折旧、经营营运资本与销售同步增长,2014年后加权平均资本成本降为10%。公司所得税税率为20%。要求:计算公司实体价值和股权价值。

-

2007年7月1日ABC公司欲投资购买债券,目前证券市场上有三家公司债券可供挑选: (1)A公司曾于2005年4月1日发行的债券,债券面值为1000元,4年期,票面利率为8%,每年3月31日付息一次,到期还本,目前市价为1105元。 (2)B公司曾于2006年7月1日发行的可转换债券,债券面值为1000元,5年期,票面利率为3%,单利计息,到期一次还本付息,转换比率为20,转换期为3年,债券目前的市价为1105元。 (3)C公司2007年7月1日发行的纯贴现债券,债券面值为1000元,5年期,发行价格为600元,期内不付息,到期还本。 要求:根据以上资料计算: (1)若投资人要求的必要收益率为6%,则此时A公司债券的价值为多少?应否购买? (2)若投资人要求的必要收益率为6%,且ABC公司决定在转换期末转换为该公司的股票,并估计能以每股60元的价格立即出售,则此时B公司债券的价值为多少?应否购买? (3)若投资人要求的必要收益率为6%,则C公司债券的价值与到期收益率为多少?应否购买?

-

某工业企业的某种产品由两道生产工序完成。其中,原材料在每道工序开始时一次投入。两道工序的原材料消耗定额分别为25公斤和30公斤。月末在产品数量为:第一工序200件,第二工序180件。本月完工产品600件,月初在产品中和本月发生的原材料费用共80万元。 要求: 计算原材料费用分配率。

-

某公司今后3年每年需使用零件30000件,3年后此产品停产,目前要进行零件自制还是外购的决策。外购零件的成本为100元/件。公司目前拥有生产此零件的专用设备,其账面净值为60000元(税法规定的残值为24000元,税法规定的尚可使用年限为3年,变现价值为25000元),预期3年后设备价值为零。若生产零件,需占用厂房,租金为120000元/年,生产零件需追加平均材料储备50000元,自制单位成本80元/件(不包含厂房租金及折旧)。企业适用的所得税率为25%,该企业要求的实际必要报酬率为8%,通货膨胀率为1.85%,若上述现金流量为考虑了通货膨胀后的名义现金流量,则该公司应该自制还是外购?

-

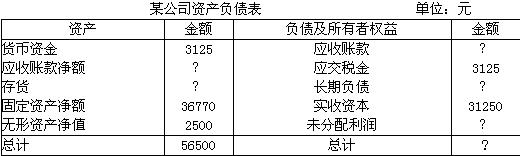

某公司2005年12月31日的资产负债表摘录如下,该公司的全部账户都在表中,表中打问号的项目的数字可用表中其他数据以及补充资料计算出来。

补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。

补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。 -

某公司只生产和销售一种零件,企业每月销售40000件,零售价为125元,生产成本为100元/件,为减少生产调整成本,某公司将延长该零件的生产期间,由于效率的提高估计每年可节约生产调整成本26万元,然而存货周转率将从每年8次下降为6次。如果企业的资金成本率为15%,假设不改变生产成本,则公司应实施新的生产计划。( )

- 正确

- 错误

-

制造费用预算应以生产预算为基础来编制,与生产量相关。( )

- 正确

- 错误

-

为了稳健地反映企业的偿债能力,往往排列企业连续几年的已获利息倍数指标,选择其中中等年份的数据与本行业平均水平进行比较。 ( )

- 正确

- 错误

假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。

假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。 补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。

补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。2010年注册会计师考试《公司战略与

2009年注册会计师(公司战略与风险

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2012注册会计师《公司战略与风险管

2017年注册会计师公司战略与风险管

2013年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险

2014年注册会计师《公司战略与风险