注册资产评估师《资产评估相关知识》模拟试题及答案五

-

某企业目前有1000万元的长期资本,均为普通股,股价为10元/股。现在企业希望再实现500万元的长期资本以满足扩大经营规模的需要。有两种筹资方案可供选择:一是通过10%的长期债券筹资;二是发行普通股股票。企业预计2018年的息税前利润为210 万元,企业所得税税率为25%。在企业息税前利润为210万元时,计算两种方案的每股收益。

-

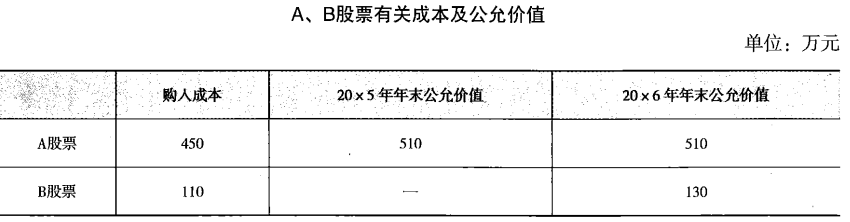

甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,市价一直高于购入成本。假定不考虑相关税费。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。20×6年公司发行在外普通股加权平均数为4500万股。A、B股票有关成本及公允价值,资料见表:

要求:根据上述资料,编制相关的会计处理。

要求:根据上述资料,编制相关的会计处理。 -

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自有资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求:

(1)计算更新设备比继续使用旧设备增加的投资额。

(2)计算经营期因更新设备而每年增加的折旧。

(3)计算经营期每年因营业利润增加而导致的所得税变动额。

(4)计算经营期每年因营业利润增加而增加的净利润。

(5)计算因旧设备提前报废发生的处理固定资产净损失。

(6)计算经营期第1年因旧设备提前报废发生净损失而抵减的所得税额。

(7)计算建设期起点的差量净现金流量△NCFo。

(8)计算经营期第1年的差量净现金流量△NCF1。

(9)计算经营期第2~ 4年每年的差量净现金流量△NCF2 ~ 4。

(10)计算经营期第5年的差量净现金流量△NCF5。

-

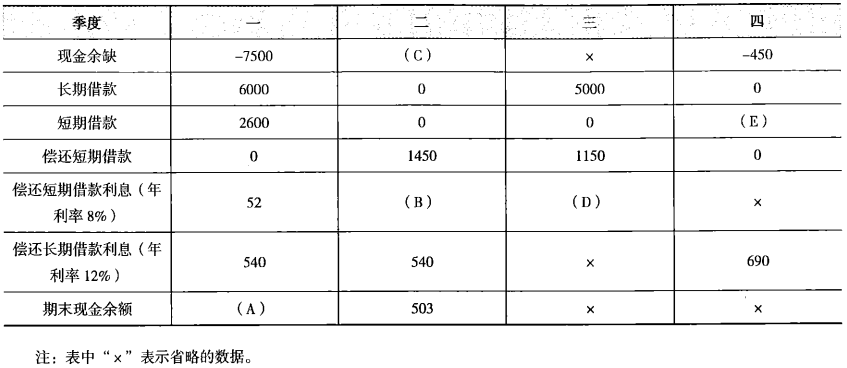

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。 -

在中外合资有限公司中,应由出席会议的董事一致通过方可作出决议的事项有()。

- A.选任合资公司总经理

- B.合资公司章程的修改

- C.合资公司的股份转让

- D.合资公司注册资本的增加或者减少

- E.合资公司的合并、分立

-

下列情形中,应采用未来适用法处理的有( )。 A企业难以对某项变更区分会计政策变更或会计估计变更

- A.固定资产折旧方法发生变更

- B.无形资产的受益期限的变更

- C.坏账提取比例的变化

- D.存货计价方法的变更

-

下列免征增值税的有( )。

- A.农业生产者销售外购农产品

- B.福利彩票的发行收入

- C.个人金融商品转让业务

- D.个人无偿转让不动产给其兄弟姐妹

- E.金融同业往来利息收入

-

下列属于视同销售货物,应计算缴纳增值税的有( )。

- A.甲生产企业外购原材料用于建造厂房

- B.乙企业将自产的货物捐赠给贫困地区的儿童

- C.丙企业将委托加工收回的货物用于个人消费

- D.丁家具生产企业委托某商场代销其生产的家具

- E.戊公交公司无偿为本市公民提供运输服务

-

根据矿产资源法律制度的规定,下列关于矿业权有偿使用的表述正确的有()。

- A.探矿权使用费第一个至第三个勘查年度,每平方公里每年缴纳100元,第四个勘查年度每平方公里每年增加100元,最高不超过每平方公里每年500元

- B.采矿权使用费每平方公里每年1000元

- C.探矿权价款缴纳期限最长不得超过2年,采矿权价款缴纳期限最长不得超过6年

- D.原油、天然气实行比例税率,即销售额的5% ~ 10%,其他资源实行定额税率

- E.目前,国家将全部资源品目矿产资源补偿费费率降为1%

-

下列有关无形资产摊销的表述中,正确的有( )。

- A.企业对使用寿命有限的无形资产进行摊销,摊销金额一般应当计入当期损益

- B.企业对专门用于生产产品的无形资产进行摊销时,摊销金额可计入成品成本

- C.企业对出租的无形资产进行摊销时,摊销金额应计入其他业务成本

- D.持有待售的无形资产应按公允价值减去处置费用后的净额进行摊销

- E.无形资产摊销必然会导致企业资产减少,利润减少

要求:根据上述资料,编制相关的会计处理。

要求:根据上述资料,编制相关的会计处理。 要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。2017年资产评估师《资产评估基础》

2018年资产评估师《资产评估基础》

2005年资产评估师考试《建筑工程评

2005年资产评估师《机电设备评估基

2008年资产评估师考试建筑工程评估

2008资产评估师考试建筑工程评估基

注册资产评估师机电设备评估基础模拟试

2008年资产评估师考试建筑工程评估

注册资产评估师建筑工程评估基础模拟试

注册资产评估师机电设备评估基础模拟试