注册资产评估师《资产评估相关知识》模拟试题及答案四

-

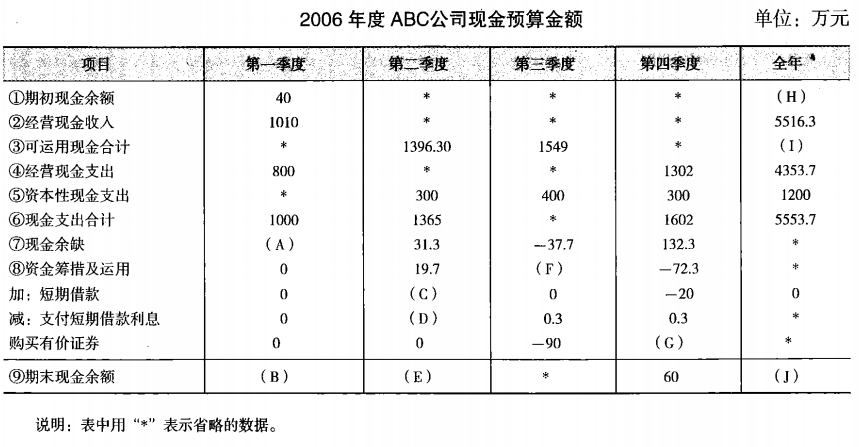

ABC公司2006年度设定的每季末预算现金余额的额定范围为50 ~ 60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2006年该公司无其他融资计划。 ABC公司编制的2006年度现金预算的部分数据如下表所示:

要求:计算上表中用字母“A ~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

要求:计算上表中用字母“A ~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。 -

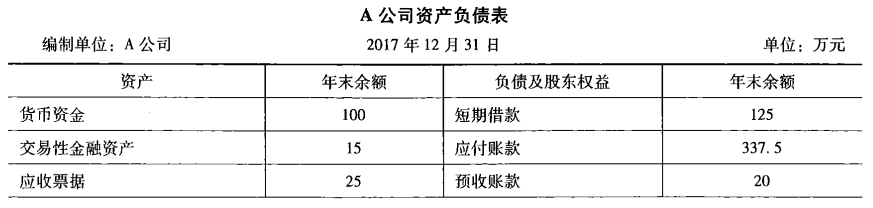

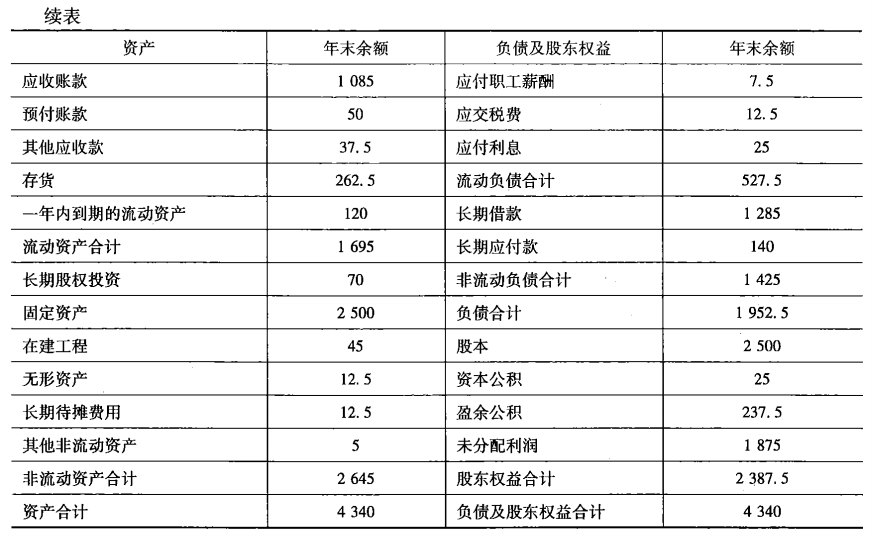

A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

-

甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:

(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供出售金融资产。

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20 元,甲公司判断该股票投资已发生减值。

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

要求:

(1)根据上述资料,逐笔编制甲公司相关业务的会计分录。

(2)分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。(“可供出售金融资产”科目要求写出明细科目;答案中的金额单位用万元表示)

-

甲企业2017年度利润总额为1200万元,该公司适用的所得税税率为25%。递延所得税资产期初借方余额及10万元,递延所得税负债期初贷方余额15万元。与所得税核算有关的情况如下:2017年发生的有关交易和事项中,会计处理与税收处理存在差别的有:

(1)2017年1月开始计提折旧的一项固定资产,成本为600万元,使用年限为10年,净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。假定税法规定的使用年限及净残值与会计规定相同。

(2)甲企业关联方的非公益性捐赠现金200万元。按照税法规定,该笔捐赠不允许税前扣除。

(3)当期取得作为交易性金融资产核算的股票投资成本为700万元,2017年12月31日的公允价值为1100万元。税法规定,以公允价值计量的金融资产持有期间市价变动不计入应纳税所得额。

(4)违反税收法规定应支付罚款100万元。

(5)期末对应收账款计提了30万元的坏账准备。

要求:

(1)计算2017年度当期应交所得税。

(2)计算2017年度递延所得税费用。

(3)编制相关会计分录。

-

甲乙为融资租赁合同的当事人,因承租人乙的下列行为,出租人甲可以解除合同的是( )。

- A.乙未经甲同意,将租赁物转租

- B.乙未经甲同意,将租赁物抵押

- C.乙未按照合同约定的期限支付租金

- D.乙因工程项目发生纠纷停工

- E.乙将租赁物交予丙进行维修

-

下列关于有限责任公司董事会的表述不符合公司法规定的有( )。

- A.董事会成员中应当有公司职工代表

- B.董事任期由公司章程规定,但每届任期不得超过3年

- C.董事长和副董事长依法由公司董事会选举产生

- D.董事长和副董事长不召集和主持董事会的,必须由全体董事共同推举一名董事召集和主持

- E.董事会由3 ~ 19人组成

-

根据《证券法》的规定,证券交易所决定终止上市公司股票上市交易的情形有()。

- A.上市公司最近3年连续亏损

- B.上市公司财务会计报告存在可能误导投资者的虚假记载

- C.上市公司有重大违法行为

- D.上市公司解散

- E.上市公司被宣告破产

-

当企业与客户之间的合同同时满足下列( )条件时,企业应当在客户取得相关商品控制权时确认收入。

- A.合同各方已批准该合同并承诺将履行各自义务

- B.该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务

- C.该合同有明确的与所转让商品相关的支付条款

- D.该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额

- E.企业因向客户转让商品而有权取得的对价很可能收回

-

根据我国《公司法》的规定,下列关于公司变更的结论正确的有( )。

- A.有限责任公司可以变更为股份有限公司,股份有限公司则不能变更为有限责任公司

- B.有限责任公司可以变更为股份有限公司,股份有限公司也可以变更为有限责任公司

- C.非上市公司可以经过法定程序成为上市公司

- D.非上市公司永远不可能成为上市公司,上市公司也不可能失去上市资格

- E.上市公司也可能因为不再具备上市条件而退市成为非上市公司

-

根据《著作权法》的规定,著作权属于公民的,在公民死亡后,不可以依照《继承法》 转移的著作权有( )。

- A.发表权

- B.修改权

- C.署名权

- D.改编权

- E.信息网络传播权

要求:计算上表中用字母“A ~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

要求:计算上表中用字母“A ~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

2017年资产评估师《资产评估基础》

2018年资产评估师《资产评估基础》

2005年资产评估师考试《建筑工程评

2005年资产评估师《机电设备评估基

2008年资产评估师考试建筑工程评估

2008资产评估师考试建筑工程评估基

注册资产评估师机电设备评估基础模拟试

2008年资产评估师考试建筑工程评估

注册资产评估师建筑工程评估基础模拟试

注册资产评估师机电设备评估基础模拟试