会计专业技术资格(中级)财务管理模拟试卷62

-

大字公司2005年未有关数据如下:

要求:

(1) 据以上资料,计算大宇公司2005年的流动比率、速动比率、存货周转率、应收账款周转天数、资产负债率、销售净利率、总资产净利率(年初资产总额1 500万元)、净资产收益率。

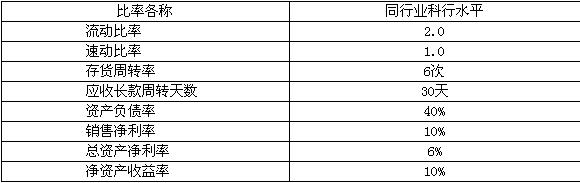

(2) 假设大宇公司同行业的各项比率的平均水平如下表所示,试根据(1)计算结果,对大宇公司财务状况做出简要评价?

-

海达公司预计本年度的有关资料如下:

(1) 息税前利润800万元;

(2) 所得税率40%;

(3) 预计普通投资报酬率15%;

(4) 总负债200万元,均为长期债券,平均利息率10%;

(5) 发行股数60万股,每股市价20元;

(6) 长期资产为500万元,其中固定资产为350万元,无形资产50万元,长期投资100万元;

(7) 流动资产为300万元,其中现金50万元,应收账款150万元,存货100万元。

要求:

(1) 计算海达公司预计的总资产报酬率(期初资产为800万元)。

(2) 预计海达公司本年所有净利润的50%用于发放股利,预期以后采用逐年稳定增长的股利政策,股利逐年增长率5%,要求利用股票估价模型确定股票价值。

(3) 计算海达公司的加权平均资金成本。

(4) 海达公司可以增加400万元的负债,使负债总额成为60万元。假定此项举措将使总负债平均利息率上升至12%,股票市价降低为18元,每股股利及股利逐年增长率保持不变,试用比较资金成本法确定海达公司应否改变资金结构?

(5) 设改变资金结构不影响总资产报酬率,试计算海达公司资本结构改变前后的财务杠杆系数和已获利息倍数。

-

C公司年终利润分配前的股东权益项目资料如下:

股本——普通股(每股面值2元,200万股) 400万元

资本公积 160万元

未分配利润 840万元

所有者权益 1 400万元

公司股票的每股现行市价为35元。

要求:计算回答下述3个互不关联的问题:

(1) 计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2) 如若按1股换算2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3) 假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

-

某公司拟购入一设备以扩充生产能力。现有甲、乙两个方案可供选择,甲方案需投资 20 000元,建设期为1年,需垫支流动资金3 000元,使用寿命4年,采用直线法计提折旧,假设设备无残值,投产后每年销售收入15 000元,每年付现成本3 000元;乙方案需投资20 000元,建设期为零,采用直线法计提折旧,使用寿命5年,5年后设备无残值,5年中每年的销售收入11 000元,付现成本第一年4 000元,以后逐年增加修理费200元,假设所得税税率40%。假定两方案投资所需要的资金均来自银行贷款,贷款利率为5%,贷款期为5年,每年末付息,到期还本,该公司要求的必要收益率为10%。

要求:

(1) 计算两个方案的现金净流量;

(2) 计算两个方案的投资回收期、投资利润率;

(3) 计算两个方案的净现值。

-

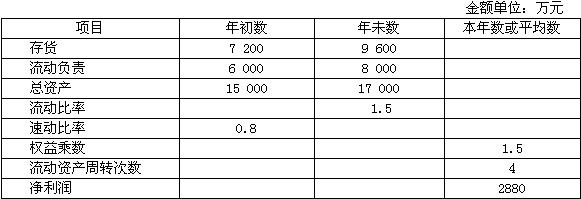

某股份公司2004年有关资料如下:

要求:(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。

(2) 计算本年产品销售收入净额和总资产周转率。

(3) 计算销售净利率和净资产收益率。

-

一般而言,随着通货膨胀的发生,变动收益证券比固定收益证券要好。 ( )

- A.正确

- B.错误

-

某企业计划购A.100 000元A材料,销货方提供的信用条件是“2/20,n/60”,针对以下几种情况,请为该企业是否享受现金折扣提供决策依据:

(1) 企业现金不足,需从银行借入资金支付购货款,此时银行借款利率为12%。

(2) 企业有支付能力,但现有一短期投资机会,预计投资报酬率为20%。

(3) 企业由于发生了安全事故,支付一笔赔偿金而使现金短缺,暂时又不能取得银行借款,但企业预计信用期后30天能收到一笔款项,故企业拟展延付款期至90天,该企业一贯重合同、守信用。

-

在组织形式上,成本中心一般是独立法人。 ( )

- A.正确

- B.错误

-

根据“无利不分”原则,当企业出现年度亏损时,不得分配利润。 ( )

- A.正确

- B.错误

-

某企业按“2/10,N/30”的条件购入货物100万元,倘若放弃现金折扣,在第30天付款,则相当于以36.7%的利率借入98万元,使用期限为20天。 ( )

- A.正确

- B.错误

-

在总资产报酬率大于零且不变的情况下,资产负债率越低,净资产收益率越低。 ( )

- A.正确

- B.错误

-

基金价值与股票价值一样,都是指能够给投资者带来的未来现金流量的现值。 ( )

- A.正确

- B.错误

-

“在鸟之手”理论的观点认为公司分配的股利越多,公司的市场价值越大。 ( )

- A.正确

- B.错误

-

权益乘数的高低取决于企业的资金结构,负债比率越低,权益乘数越大,财务风险越小。 ( )

- A.正确

- B.错误

-

按照净收益理论负债程度为100%时,企业价值将最大。 ( )

- A.正确

- B.错误

-

投资具有积极的作用,投机具有消极的作用。 ( )

- A.正确

- B.错误

-

企业是否派发股利以及比率高低,主要取决因素有( )。

- A.目前的投资机会

- B.控制权结构

- C.顾客效应

- D.通货膨胀

-

财务控制的方式包括( )。

- A.职务分离控制

- B.全面预算控制

- C.财产保全控制

- D.独立检查控制

-

在其他情况不变的情况下,缩短应收账款周转天数,则有利于( )。

- A.提高资产的流动性

- B.缩短现金周转期

- C.企业减少资金占用

- D.企业扩大销售规模

-

证券市场的效率程度分为( )。

- A.弱式有效市场

- B.次强式有效市场

- C.强式有效市场

- D.超强式有效市场

-

投资按照内容不同可分为( )。

- A.固定资产投资

- B.期货与期权投资

- C.金融投资

- D.有价证券投资

-

某企业流动比率为2.5,存货与流动负债之比为1.2,待摊费用与待处理流动资产损失为 0,则下列说法正确的有( )。

- A.存货占流动资产的48%

- B.速动比率为1.3

- C.营运资金大于零

- D.企业的偿债能力很强

-

股票发行价格的确定方法主要有( )。

- A.市盈率法

- B.净资产倍率法

- C.账面价值法

- D.竞价确定法

-

在短期借款的利息计算和偿还方法中,企业实际负担利率高于名义利率的有( )。

- A.利随本清法付息

- B.贴现法付息

- C.贷款期内定期等额偿还贷款

- D.到期一次偿还贷款

-

假定甲企业的信用等级高于乙企业,则下列表述正确的是( )。

- A.甲企业的筹资成本比乙企业高

- B.甲企业的筹资能力比乙企业强

- C.甲企业的债务负担比乙企业重

- D.甲企业的筹资风险比乙企业大

-

组合投资的目标是( )。

- A.在风险一定的情况下使得收益最大

- B.收益最大化

- C.风险最小化

- D.在收益一定的情况下风险最小

-

下列说法不正确的是( )。

- A.风险越大,投资人获得的投资收益就越高

- B.风险越大,意味着损失越大

- C.风险是客观存在的,投资人是无法选择是否承受风险

- D.由于通货膨胀会导致市场利息率变动,企业筹资成本就会加大,所以由于通货膨胀而给企业带来的风险是财务风险即筹资风险

-

某公司目前的信用条件N/30,年赊销收入3 000万元,变动成本率70%,资金成本率12%,为使收入增加10%,拟将政策改为“2/10,1/20,N/60”,客户付款分布为:60%, 15%,25%,则改变政策后会使应收账款占用资金的机会成本( )。

- A.减少1.86万元

- B.减少3.6万元

- C.减少5.4万元

- D.减少2.52万元

-

某投资项目原始投资为6 000万元,当年完工投产,寿命期3年,每年可获得现金净流量2 300万元,则该项目内含报酬率为( )。

- A.7.33%.

- B.7.68%.

- C.8.32%.

- D.6.68%.

-

某公司产权比率为2:5,若资本成本和资本结构不变,且负债全部为长期债券,当发行 100万元长期债券时,筹资分界点为( )。

- A.1 200万元

- B.200万元

- C.350 万元

- D.100万元

-

在编制制造费用预算时,可按( )将预算期内的制造费用分为变动部分和固定部分,并确定变动性制造费用分配率标准。

- A.全部成本法

- B.变动成本法

- C.约当产量法

- D.分类法

-

下列各项中,属于酌量性固定成本的量( )。

- A.折旧费

- B.长期租赁费

- C.直接材料费

- D.广告费

-

在全投资假定条件下,不属于投资项目现金流出量的是( )。

- A.经营成本

- B.无形资产投资

- C.归还的借款本金

- D.垫支流动资金

-

资本保全约束要求企业发放的股利或投资分红不得来源于( )。

- A.当期利润

- B.留存收益

- C.年初未分配利润

- D.股本或注册资本

-

评价企业短期偿债能力强弱最直接的指标是( )。

- A.速动比率

- B.流动比率

- C.已获利息倍数

- D.现金流动负债比率

-

关于复合杠杆系数下列说法不正确的是( )。

- A.复合杠杆系数越大,企业风险越大

- B.反映产销量变动对普通股每股利润的负影响

- C.复合杠杆系数=经营杠杆系数×财务杠杆系数

- D.普通股每股利润变动率与息税前利润变动率之间的比率

-

在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是( )。

- A.单位变动成本

- B.单位边际贡献

- C.变动成本率

- D.边际贡献率

-

某企业2004年度和2005年度的流动资产平均占用额分别为100万元和120万元,流动资产周转率分别为6次和8次,则2005年度比2004年度的销售收入增加了( )万元。

- A.80

- B.180

- C.320

- D.360

-

已知某建设项目的净现金流量如下:NCF0=-120万元,NCF1-6=30万元,NCF4-12= 40万元,据此计算的静态投资回收期为( )年。

- A.3

- B.4

- C.5

- D.6

-

某公司资产总额为1 000万元,负债比率为30%,负债利息率为10%,融资租赁费为10万元,公司实现息税前利润为150万元,公司每年还将支付6.7万元的优先股股利,所得税税率 33%。则该公司的财务杠杆系数为( )。

- A.0.5

- B.1.5

- C.2.5

- D.3

-

在利率为10%的条件下,一至三年期的复利现值系数分别为0.9091、0.8264和0.7513,则三年期的年金现值系数为( )。

- A.0.7513

- B.1.7355

- C.2.4868

- D.2.7355

-

关于标准离差与标准离差率,下列表述不正确的是( )。

- A.标准离差率就是方案的风险报酬率

- B.如果方案的期望值相同,标准离差越大,风险越大

- C.标准离差是反映概率分布中各种可能结果对期望值的偏离程度

- D.在各方案期望值不同的情况下,应借助于标准离差率衡量方案的风险程度,标准离差率越大,方案的风险越大

-

某企业利用长期债券、长期借款、普通股、留存收益筹集的长期资金分别为200万元、 300万元、400万元和100万元。个别资金成本率分别为6%、10%、15%和14%。则该筹资方案的综合资金成本率为( )。

- A.10.4%.

- B.11.6%.

- C.12.8%.

- D.13.8%.

-

某企业下期财务杠杆系数为1.5,本期息税前利润为450万元,无优先股和固定租赁费,则本期实际利息费用为( )。

- A.150

- B.180

- C.300

- D.600

-

不属于终结现金流量项目的是( )。

- A.停止使用的土地的变价收入

- B.固定资产的残值收入

- C.固定资产折旧

- D.垫支流动资金的回收

-

某企业2006年度的经营现金净流量为2 000万元,该企业年末流动资产为3 200万元,流动比率为2,则现金流动负债比为( )。

- A.0.8

- B.0.25

- C.1.2

- D.1.25

-

在现金的成本中,与现金持有量多少关系不大的成本是( )。

- A.机会成本

- B.短缺成本

- C.管理成本

- D.转换成本

-

下列表述中不正确的是( )。

- A.流动资产多的企业更多依赖流动负债筹资

- B.以技术开发为主的企业负债较多

- C.房地产企业抵押贷款多

- D.固定资产多的企业多利用长期资金筹资

-

如果某一投资方案的净现值大于零,则必然存在的结论是( )。

- A.投资回收期在一年以内

- B.获利指数大于1

- C.投资报酬率高于100%

- D.年均现金净流量大于原始投资额

-

关于β系数的表述中,正确的是( )。

- A.若某种股票的β系数等于0,说明其与整个证券市场的风险一致

- B.若某种股票的β系数大于0,说明其风险较整个证券市场的风险大

- C.β系数反映股票的全部风险

- D.投资组合的β系数是单个证券β系数的加权平均数

-

某公司普通每股发行价格为100元,筹资费用率为6%,预计第一年年末发放股利10元,以后每年增长5%,则普通股成本为( )。

- A.10%.

- B.10.6%.

- C.11%.

- D.15.6%.