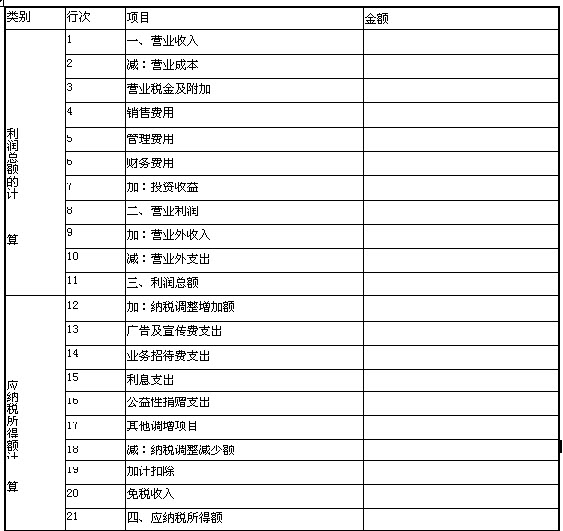

注册会计师《税法》考前密押试卷(1)

-

第 46 题

-

第 47 题

-

第 45 题

-

第 44 题

-

第 42 题

&

& -

第 43 题

-

第 41 题

-

第 38 题 下列属于城镇土地使用税的纳税人的有( )。

-

第 39 题 下列单位的营业税纳税期限为1个季度的有( )。

- A.信用社

- B.信托投资公司

- C.涉外企业

- D.外国企业常驻代表机构

-

第 40 题 某市甲企业在2011年4月末与某县乙企业签订设备租赁协议,将一台设备自2011年5月起租给乙企业使用,租期3年,合同约定在5月5日之前一次性地收取三年的租金45万元,则( )。

- A.甲企业在5月计算应纳营业税0.5万元

- B.甲企业在5月计算应纳城建税0.16万元

- C.甲企业在当年计入租赁收入10万元

- D.甲企业在当年计入租赁收入45万元

-

第 37 题 依据企业所得税法的规定,下列所得来源地规定正确的有( )。

- A.销售货物所得按照交易活动发生地确定

- B.提供劳务所得按照提供劳务的企业或者机构、场所所在地确定

- C.不动产转让所得按照转让不动产的企业或者机构、场所所在地确定

- D.权益性投资资产转让所得按照被投资企业所在地确定

-

第 36 题 下列各项中,应按“产权转移书据”税目征收印花税的有( )。

-

第 35 题 以下关于国际税收协定的表述正确的有( )。

- A.税收饶让不是一种独立的避免国际重复征税的方法,它只是抵免法的附加

- B.转让定价税制适用于个人、国内公司与国外关联公司间的商品交易、资产转让、提供劳务和贷款行为

- C.发展中国家谈判和缔结双边税收协定时,较多参照了《经合发范本》

- D.《经合发范本》和《联合国范本》呈现趋同性的发展趋势

-

第 33 题 下列关于耕地占用税的规定正确的有( )。

- A.耕地占用税实行地区差别幅度定额税率

- B.人均耕地面积越少,耕地占用税单位税额越高

- C.耕地占用税由地方税务机关负责征收

- D.获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起10日内缴纳耕地占用税

-

第 34 题 以下免征耕地占用税的有( )。

-

第 32 题 车船税的计税依据为( )。

- A.载客汽车以辆为计税依据

- B.载货汽车以载重吨位为计税依据

- C.三轮汽车以自重吨位为计税依据

- D.机动船以载重吨位为计税依据

-

第 31 题 依据企业所得税法的规定,计算应纳税所得额时不得扣除的项目有( )。

-

第 30 题 下列合同不征收印花税的有( )。

- A.未按期兑现的合同

- B.只列购销数量而未列明购销金额的合同

- C.企业与主管部门签订的租赁承包合同

- D.企业与律师事务所签订的法律咨询合同

-

第 29 题 关于加工贸易内销货物完税价格的规定,下列说法正确的有( )。

-

第 27 题 以下说法不正确的有( )。

-

第 28 题 下列有关车船税的表述中,正确的有( )。

-

第 26 题 某县一自营业出口生产企业,2010年6月增值税应纳税额为-160万元,出口货物的“免抵退”税额为200万元;企业以25万元的价格将其一块原购入价20万元的土地使用权转让给某农场用于农作物新品种培育用地。下列各项中,符合税法相关规定的有( )。

- A.该企业应缴纳的营业税0.25万元

- B.应退该企业增值税税额为160万元

- C.该企业应缴纳的教育费附加为1.2万元

- D.该企业应缴纳的城市维护建设税为2.8万元

-

第 23 题 以下不符合消费税规定的有( )。

-

第 24 题 下列行为中,应当征收土地增值税的有( )。

-

第 25 题 关于契税的计税依据,下列表述正确的有( )。

-

第 21 题 下列各项符合营业税暂行条例及其实施细则关于纳税地点规定的有( )。

-

第 22 题 下列属于税收部门规章的有( )。

- A.《税收征收管理法实施细则》

- B.《增值税暂行条例实施细则》

- C.《税务代理试行办法》

- D.《个人所得税实施条例》

-

第 19 题 2008年9月1日某公司由于承担国家重要工程项目,经批准进口了一套免税电子设备。使用2年后项目完工,2010年8月31日公司将该设备出售给了国内另一家企业。该电子设备的到岸价格为300万元,2008年进口时该设备关税税率为14%,2010年转售时该设备关税税率为10%,海关规定的监管年限为5年,按规定公司应补交关税( )。

- A.18万元

- B.25.2万元

- C.12万元

- D.24万元

-

第 20 题 某渔业公司2010年拥有捕捞渔船5艘,每艘净吨位20.6吨;非机动驳船2艘,每艘净吨位10吨;机动补给船1艘,净吨位15.2吨,机动运输船10艘,每吨净吨位7.5吨,当地船舶适用车船税年税额为每吨3元,该公司当年应缴纳的车船税为( )。

- A.285元

- B.315元

- C.345元

- D.600元

-

第 18 题 甲某是一家个人独资企业的业主,2010年3月以200万元的价格购入A公司一处房屋作为办公场所,并将其价值60万元的自有房屋投入企业作为经营场所;为节省运输费用,甲某将自有价值160万元的仓库与另一企业价值200万元的仓库互换,由甲某向该企业支付差价。甲某上述经济事项应缴纳契税( )万元。(当地契税适用税率为4%)

- A.8

- B.8.4

- C.9.6

- D.16

-

第 17 题 下列各项行政行为的争议中,税务行政复议是税务行政诉讼必经前置程序的是( )。

-

第 16 题 根据现行消费税的规定,下列说法正确的是( )。

-

第 14 题 以下打破税法效力等级限制,与法律优位原则相冲突的税法原则是( )。

- A.实体从旧,程序从新原则

- B.法律不溯及以往原则

- C.特别法优于普通法原则

- D.新法优于旧法原则

-

第 13 题 某村民新建住宅,经批准占用耕地200平方米。该地区耕地占用税额为14元/平方米,则该村民应纳耕地占用税为( )。

- A.0

- B.400元

- C.700元

- D.1400元

-

第 15 题 A国母公司经营所得2000万元,在B国设立一子公司的所得额为1000万元,B国公司所得税率20%,A国为25%,子公司缴纳B国所得税200万元,并从其税后利润800万元中分给A国母公司股息300万元,若^国实施限额间接抵免,则A国母公司应纳所得税额为( )。

- A.575万元

- B.550.25万元

- C.518.75万元

- D.500万元

-

第 12 题 某供热企业2010年结算向居民供热收人400万元,向非居民供热收入100万元,其供热厂房占地2000平方米,厂房原值1500万元,当地城镇土地使用税年税额8元/平方米,房产税扣除比例30%,则当年该公司应缴纳城镇土地使用税和房产税合计为( )。

- A.28400元

- B.29200元

- C.29700元

- D.30000元

-

第 11 题 某企业拥有A、B两栋房产,A栋自用,B栋出租。A、B两栋房产在2010年1月1日时的原值分别为1200万元和1000万元,2010年4月底8栋房产租赁到期。自2010年5月1日起,该企业由A栋搬至B栋办公,同时对A栋房产开始进行大修至年底完工。企业出租B栋房产的月租金为10万元,地方政府确定按房产原值减除20%的余值计税。该企业当年应缴纳的房产税为( )。

- A.15.04万元

- B.16.32万元

- C.18.24万元

- D.22.72万元

-

第 10 题 下列项目中,计算土地增值税确定取得土地使用权所支付金额的方法,正确的是( )。

-

第 9 题 某企业10月转让一项自行开发的生物技术的专利权,成本1000万元,取得转让收入2500万元;转让一项商标权所有权取得转让收入500万元,该商标权成本100万元,另转让一块抵债得来的土地使用权,抵债时作价400万元,现以450万元转让,该企业上述活动应缴纳营业税( )万元。

-

第 7 题 适用于母子公司预提所得税的抵免的方法是( )。

-

第 6 题 以下关于关税分类的表述正确的是( )。

-

第 8 题 扣缴义务人每次代扣的税款,应当自代扣之日起( )内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表。

- A.30日

- B.10日

- C.15日

- D.7日

-

第 4 题 下列企业既是增值税纳税人又是资源税纳税人的是( )。

- A.销售有色金属矿产品的贸易公司

- B.进口有色金属矿产品的企业

- C.在境内开采有色金属矿产品的企业

- D.在境外开采有色金属矿产品的企业

-

第 5 题 张先生于2008年购买了一套80平方米的普通住宅作为婚房,2011年生子后,在原住宅尉近花费100万元以太太的名义购买另一65平方米的普通住房接父母过来居住(张太太名下无其他住房),当地契税税率3%,则该套住房应交纳契税( )。

-

第 3 题 某家用电器修理厂会计核算健全,2010年营业额120万元,接到税务机关告知后一直未向主管税务机关申请增值税一般纳税人认定。2011年3月,该厂提供修理劳务并收取修理费价税合计23.4万元;购进的料件、电力等均取得增值税专用发票,对应的增值税税款合计2万元。该修理厂本月应缴纳增值税( )万元。

- A.0.68

- B.1.32

- C.1.40

- D.3.40

-

第 1 题 王先生因工作调动原因,2010年3月将在A市的两套住房销售,一套为普通住房,一套为豪华别墅,这两套房子均在2002年购入,原价分别为30万元和150万元,转让价为50万元和270万元,则王先生应纳的营业税为( )。

- A.0

- B.6万元

- C.7万元

- D.14.5万元

-

第 2 题 单位或个人发生下列( )行为,在缴纳相关税种的同时,还应缴纳城建税。

- A.私营企业销售货物

- B.科研单位取得技术转让收入

- C.企业购置车辆自用

- D.个人取得有奖发票中奖所得

&

&