注册会计师(财务成本管理)模拟试卷21

-

B公司年初投资资本5 200万元,预计今后三年可取得息前税后营业利润400万元,最近三年每年发生净投资为200万元,加权资本成本为6%,若从预计第四年开始可以进入稳定期,经济利润每年以1%的速度递增,则企业价值为多少?

-

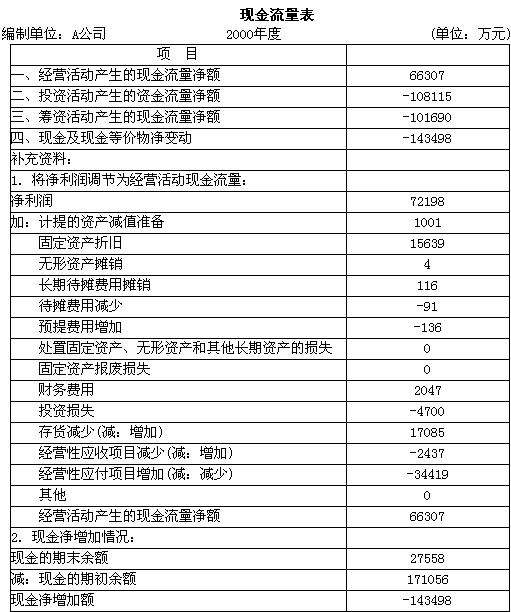

A公司的简易现金流量表如下:

要求:计算A公司2000年的现金营运指数。

-

成本动因也称成本驱动因素,是指可以引起相关成本对象的总成本发生变动的因素。 ( )

- A.正确

- B.错误

-

可以计算其利润的组织单位才是真正意义上的利润中心。 ( )

- A.正确

- B.错误

-

收益债券是指在企业不盈利时,可暂不支付利息,而到获利时支付累计利息的债券。 ( )

- A.正确

- B.错误

-

在标准成本系统中,直接材料的价格标准是指预计下年度实际需要支付的材料市价。 ( )

- A.正确

- B.错误

-

资本市场线为无风险资产与风险资产所构成的投资组合的有效边界。 ( )

- A.正确

- B.错误

-

在债券面值和票面利率一定的情况下,市场利率越高,则债券的发行价格越低。 ( )

- A.正确

- B.错误

-

建立保险储备量的方法可以解决由于延迟交货而引起的缺货问题。 ( )

- A.正确

- B.错误

-

利用融资的每股收益分析企业资本结构时,能够提高每股收益的资本结构是最佳的,反之则不够合理。 ( )

- A.正确

- B.错误

-

企业的自由现金流量小于经营性现金流量。 ( )

- A.正确

- B.错误

-

考虑所得税影响时,项目采用加速折旧法计提折旧,计算出来的方案净现值与采用直线折旧法计算的结果相同。 ( )

- A.正确

- B.错误

-

成本动因作为将作业成本分配到成本对象中去的分配基础,其形式包括( )。

- A.执行性动因

- B.时间性成本动因

- C.实际成本动因

- D.计划成本动因

-

影响股东现金流量可持续增长率的因素有( )。

- A.权益乘数

- B.留存盈利比率

- C.权益净利率

- D.资产周转率

-

发行可转换债券现股低于发行股票和其他一般债券的缺点是( )。

- A.股价上扬风险

- B.增加筹资中的利率冲突

- C.丧失低息优势

- D.财务风险

-

影响部门剩余收益的因素有( )。

- A.支付股利

- B.销售收入

- C.投资额

- D.资本成本率

-

与股票的内在价值呈正方向变化的因素有( )。

- A.股利年增长率

- B.市场利率

- C.年支付股利

- D.β系数

-

在财务管理中,下列指标可以用来反映风险程度( )。

- A.权益乘数

- B.变化系数

- C.β系数

- D.经营杠杆系数

-

在短期借款的利息计算和偿还方法中,企业实际负担利率高于名义利率的有( )。

- A.利随本清法付息

- B.贴现法付息

- C.贷款期内定期等额偿还贷款

- D.到期一次偿还贷款

-

影响部门剩余现金流量的因素有( )。

- A.支付股利

- B.营业现金流出

- C.营业现金流入

- D.部门资金占用量

-

下列各因素中,影响经济批量大小的有( )。

- A.仓库人员的固定月工资

- B.存货的年耗用量

- C.存货资金的应计利息.

- D.保险储备量

-

在计算速动比率时,要把存货从流动资产中剔除的原因,包括( )。

- A.可能存在部分存货已经损失但尚未处理的情况

- B.部分存货已抵押给债权人

- C.可能存在成本与合理市价相差悬殊的存货估价问题

- D.存货可能采取不同的计价方法

-

A公司发行面值为1 000元,票面利率10%,期限5年,且到期一次还本付息单利计息的债券,发行价格为1 050元,B投资者有能力投资,但想获得8%以上的投资报酬率(复利按年计息),则( )。

- A.债券的投资收益率为8.25%,B投资者应该投资

- B.债券的投资收益率为7.4%,错误投资者不应该投资

- C.债券的投资收益率为7.4%,B投资者应该投资

- D.债券的投资收益率为8.25%,B投资者不应该投资

-

长城公司去年每股盈余为5元(无优先股),每股发放股利1.5元,保留盈余在过去一年中增加了600万元。年底每股价值为30元,负债总额为2 000 万元,则该公司的资产负债率为( )。

- A.30%.

- B.20%.

- C.40%.

- D.33%.

-

某股票当前价格为25元,以股票为标的物的看涨期权执行价格为25元,期权到期日前的时间为0.5年,无风险利率为12%,股票收益率的方差为0.36。假设不发股利,利用布。莱克—斯科尔斯模型所确定的股票看涨期权价格为( )。

- A.5.2

- B.3.6

- C.4.8

- D.2.7

-

某企业的变动成本率为40%,销售利润率为18%,则该企业盈亏临界点的作业率为 ( )。

- A.70%.

- B.60%.

- C.80%.

- D.75%.

-

在筹资总额和筹资方式一定的条件下,为使资本成本适应投资收益率的要求,决策者应进行( )。

- A.追加筹资决策

- B.筹资方式比较决策

- C.资本结构决策

- D.投资可行性决策

-

以下不属于应收账款的管理成本的是( )。

- A.资信调查费

- B.收账费用

- C.应收账款的簿记费

- D.坏账成本

-

外部融资需求的多少,不仅取决于销售的增长,还要看( )。

- A.资产周转率和销售净利率

- B.资产负债率和收益留存率

- C.股利支付率和销售净利率

- D.销售净利率和股利分配率

-

发放股票股利后,每股市价将( )。

- A.上升

- B.下降

- C.不变

- D.以上三种情况都有可能

-

在信用期限、现金折扣的决策中,必须考虑的因素是( )。

- A.货款结算需要的时间差

- B.公司所得税税率

- C.销售增加引起的存货资金增减变化

- D.应收账款占用资金的应计利息