注册资产评估师《资产评估实务一》考前练习题(九)

-

本次评估范围为XX商业大厦在建工程--土建部分,账面值为62 900 000元。其中,建安工程费60 000 000元,前期费2 500 000元,管理费400000元。前期费用在期初一次性投入,建安工程费用和管理费在建设期均匀投入。在建工程已取得详细的规划许可证和施工许可证。大厦为钢结构,建筑面积24000.5平方米(其中,地上18 500平方米),地上11层,地下1层,建筑高度50米。截至评估基准日,该大厦土建已基本完工,现在室内装修中。根据类似工程结构及规模,建设周期为1年。利率为4.35%,利润率为3.5%。请使用重置核算法评估该在建工程的价值。

-

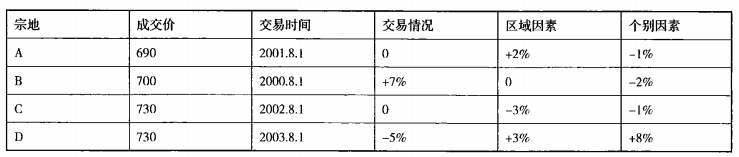

有一待估宗地需评估,现收集到与待估宗地条件类似的四宗土地A、B、C、D的具体情况 如下:

上表中成交价的单位为:元/平方米,该城市地价指数如下表:

表内交易情况中正号表示案例价格高于正常交易价格,负号表示低于正常交易价格,对于区域因素,个别因素的修正,都是案例宗地与待估宗地比较,表中负号表示案例宗地条件比待估宗地差,正号表示案例宗地条件优于待估宗地,数值大小代表对宗地地价的修正幅度。试根据以上条件,回答下列问题:

(1)为什么要进行交易情况修正?

(2)在上述可比案例,已知有一个是收购邻近房地产,一个是急于出售,根据表中提供的信息,请问这两种情况分别应该是A、B、C、D中的哪一个?

(3)根据所提供条件,评估该宗土地2004年8月1日的价值。(若需计算平均值,为简化计算,要求用算术平均值)

-

运用综合估价法评估某企业自制设备,其中该设备的主材为不锈钢,不锈钢材净消耗共15吨,评估基准日该种不锈钢的市场价格为2.8万元/吨,在制造过程中该不锈钢钢材的利用率约为95%,计算该设备的主材费用。

-

丙房地产公司拥有一宗“七通一平”的待开发建筑用地,主要情况如下:

(1)土地面积为2000平方米,建筑容积率为2.5,拟开发建设写字楼,建设期为两年,建筑费用为3000元/平方米,专业费为建筑费的10%,建筑费和专业费在建设期内均匀投入。

(2)该写字楼建成后即出售,预计售价为9000元/平方米,销售费用为楼价的2.5%,销售税费为楼价的6.5%,当地银行年贷款利率为6%,开发商要求的投资利润率为10%。

要求:根据上述资料估算该宗地地价。

-

被评估房地产A是一幢1000平方米的商业用房,评估人员经调查了解到,房地产A的土地使用权是在2004年5月31日取得的,出让年限为法定最高年限。2006年5月底开发建设完工并投入运营,房地产A投入使用之初,该房地产产权拥有人将其出租给他人使用,租期为5年(租期到2011年5月31日结束),租赁合同规定,使用人在5年租用期间,租金是按合同第一年规定租金每年每平方米110元为基准,每年增加10元,房地产使用中发生的费用由承租人承担,合同同时规定,如果房地产A的产权拥有人提前中止租赁合同需要支付违约金5万元。评估人员还了解到,评估基准日(2008年5月31日)市场上同类商业用房的正常租金(与评估对象A租金口径一致)保持在每年每平方米150元水平上,经评估人员预测,评估基准日后的前3年的市场租金水平将在评估基准日市场租金水平的基础上每年递增1%,评估基准日3年后的市场租金水平基本维持在评估基准日后第3年的租金水平上,假设房地产A折现率和资本化率均为10%。

要求:评估房地产A的最佳转让价值(写出评估过程,给出得出评估结论的理由或根据) 。

-

运用收获现值法评估模型计算用材林资产价值时,需要考虑的要素有( )。

- A.评估基准日前的造林投资

- B.主伐时的纯收入

- C.间伐的纯收入

- D.林分质童调整系数

- E.评估基准日到主伐时的营林成本

-

收益法涉及的采选(冶)技术指标包括但不限于( )。

- A.矿石贫化率

- B.废石混入率

- C.选矿回收率

- D.产率

- E.选矿比

-

以下属于机械设备的有( )。

- A.电器设备

- B.通用设备

- C.木工锻造设备

- D.锻压设备

- E.起重设备

-

有关司法实践领域的评估业务或需求包括()。

- A.涉讼标的财产(资产)的价值认定

- B.资产损害赔偿价值认定

- C.刑事案件中影响量刑依据的涉案财物(资产)及损失判定

- D.债务纠纷涉及的资产拍卖(变卖)价值鉴定评估

- E.资产损害赔偿鉴定评估、刑事案件量刑中相关损失的估算、民事案件涉诉标的价值的估算

-

在尽职调查中,要进行独立调查,可以从( )获得调查所需资料。

- A.委托方、产权持有者等相关当事方

- B.政府部门

- C.各类专业机构和其他相关部门

- D.评估机构负责人

- E.市场等渠道

-

下列属于清查核实手段的是( )。

- A.进行逐项调查

- B.借鉴设备使用单位提供的设备档案资料

- C.利用专业机构出具的检测或鉴定意见

- D.进行抽样调查

- E.对设备进行现场观察

-

有关市场法的 评估公式V=K×KP×P×M,下列选项中,说法正确的有( )。

- A.K -质量调整系数

- B.KP-市场价格调整系数

- C.P-单位市场价格

- D.M-数量(重量、材积)

- E.K-市场价格调整系数

-

运用成本法评估土地使用权价值,考虑投资利润时所使用的利润率指标的计算基数可以是( )。

- A.土地取得费用和土地开发费用

- B.土地取得费用和土地增值收益

- C.土地开发费用和土地增值收益

- D.开发后的土地地价

- E.土地增值收益、土地取得费用和土地开发费用

-

下列属于会计核算中按使用性质对机器设备分类的是( )。

- A.专用设备

- B.生产机器设备

- C.未使用机器设备

- D.租出机器设备

- E.融资租入机器设备

-

评估机器设备时,自制非标准设备的净价通常包含()等。

- A.材料费

- B.燃料动力费

- C.税金

- D.安装费

- E.设计费

-

关于存货下列说法正确的是( )。

- A.账实误差对评估结论影响较大,提供的存货账表清单资料基本不能利用,应按评估业务约定书的约定重新进行全面的清查

- B.存货计价方式的差异不影响评估结果

- C.分批购进、价格变化大的库存材料,评估时关键是核查库存材料在评估基准日的入账数量,并按最接近市场价格估算其价值

- D.对于产权变动的企业的资产评估,可采用清算价格法

- E.存货可以采用市场法和成本法进行评估

-

债券评估的风险报酬率高低与( )有关。

- A.投资者的竞争能力

- B.发行者的竞争能力

- C.投资者的财务状况

- D.发行者的竞争状况

- E.投资者的数量

-

下列选项中,属于市场法评估生产性生物资产的局限性的是( )。

- A.对于大部分生产性生物资产而言,在现实中很难找到公平、活跃的交易市场

- B.过程难以用数学公式进行量化

- C.市场法需要在交易情况、交易日期、资产特征等方面对比较对象进行修正

- D.调整系数难以确定

- E.需要将未来预期收益折现

-

成本法评估森林资源主要适用于( )。

- A.所有的经济林资产

- B.幼龄林林木资产

- C.新造未投产竹林

- D.森林景观

- E.林地

-

在运用市场法评估在产品时,需要考虑的因素包括( )

- A.不含税的单价

- B.生产成本

- C.风险调整系数

- D.在产品实有数量

- E.预计在销售过程中发生的费用

-

已知某企业评估基准日的应收账款账面余额为800万元,坏账准备为80万元。经核实,该企业应收账款账面余额与实际相符,其中,账龄在1年以内的有500万元,1至3年的有200万元,3年以上的有100万元,预计坏账损失率分别为2%,10%和25%。该企业应收账款评估值为( )万元。

- A.720

- B.665

- C.755

- D.745

-

决定设备成新率的关键因素是( )。

- A.设备的技术水平

- B.设备的功能

- C.设备的使用程度

- D.设备购置的时间

-

基准地价系数修正法实质上是( )的一种具体应用。

- A.成本法

- B.市场法

- C.收益法

- D.剩余法

-

在资产评估中,土地使用权的评估通常是按照其最佳用途为依据进行的,对土地与建筑物用途不协调所造成的价值损失一般以( )体现出来。

- A.建筑物的经济性贬值

- B.建筑物的功能性贬值

- C.土地的经济性贬值

- D.土地的功能性贬值

-

股权投资评估是从( )上以法定货币尺度测定长期股权投资公允价值的手段。

- A.评估形态

- B.财务形态

- C.会计形态

- D.价值形态

-

森林资源资产评估风险控制的关键基础环节是( )。

- A.森林资源资产评估方法选择

- B.森林资源种类选择

- C.森林资源生态保护

- D.森林资源资产核查

-

目前,生态环境价值评估的决策管理需求主要集中在( )层面。

- A.制度设计

- B.项目审批管理

- C.政策选择

- D.生态保护

-

下列说法不正确的是( )。

- A.生物资产只具有市场风险

- B.在运用收益法评体生物资产价值时,应根据生物资产的不同类型,对未来收益的风险影响因素,及收益获得的其他外部因素进行分析,科学地测算风险利率,以进一步测算出适合的折现率

- C.对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

- D.旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

-

评估对象为一条生产线,由于市场竞争加剧,评估基准日后该生产线生产的产品销售价格下降,并由此导致企业每年减少利润总额为100万元。该生产线预计剩余使用年限为5年,折现率为10%,所得税税率为25%,不考虑其他因素。估算该条生产线的经济性贬值为()。

- A.284万元

- B.375万元

- C.379万元

- D.750万元

-

缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用( )评估。

- A.市场法

- B.收益法

- C.假设开发法

- D.资产基础法

-

资产评估专业人员采用资产基础法评估整体企业价值时,其目的是确定整体资产的( )。

- A.市场价值

- B.账面价值

- C.可变现价值

- D.清算价值

-

某宗地存在商业写字楼,房地产年净收益为500万元,该写字楼建筑物价值为3 000万元,已知综合资本化率为11%,则该房地产土地价值为( )万元。

- A.1 500

- B.1 545

- C.2 500

- D.2 945

-

基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,同时( )作为公允价值计量的最终审核人。

- A.会计人员

- B.审计人员

- C.单位负责人

- D.法律顾问

-

地质要素评序法,是基于贡献原则的一种间接估算探矿权价值的具体方法。具体是将( ) 估算所得的价值作为基础成本,对其进行调整,得出探矿权价值。

- A.勘查成本效用法

- B.收入权益法

- C.资源品级探矿权价值估算法

- D.单位面积探矿权价值评判法

-

运用市场法评估机器设备的基本前提条件是( )。

- A.公开市场、评估对象与市场参照物是相似的或可比的、设备预期交易可确定

- B.公开市场、设备投资风险可确定、市场有效

- C.公开市场、设备投资风险可确定、评估对象与市场参照物是相似的或可比的

- D.公开市场、评估对象与市场参照物是相似的或可比的、市场有效

-

下列各项中,不属于企业合并对价分摊评估对象的是()。

- A.订货合同

- B.地域优势

- C.重组义务

- D.未决诉讼

-

下列各项中,有关递延所得税的计算不正确的是( )。

- A.所确认的递延所得税资产或递延所得税负债的金额不应折现

- B.对于被购买方在企业合并之前已经确认的商誉和递延所得税项目,购买方在分配企业合并成本,汇总可辨认资产和负债时不应予以考虑

- C.在按照规定确定了合并中应予确认的各项可辨认资产、负债的公允价值后,其计税基础与账面价值不同形成暂时性差异的,应当按照所得税会计准则的规定确认相应的递延所得 税资产或递延所得税负债

- D.所确认的递延所得税资产或递延所得税负债的金额应折现

-

企业年初预付2017年全年房租5400元,2017年6月1日进行评估时账面金额为3 600元,该预付费用最可能评估值为( ) 元。

- A.2 950

- B.3 150

- C.3 600

- D.2 700

-

某进口设备的到岸价为20万美元,使用的关税税率为15%,消费税税率为10%,增值税税率为17%,该设备应缴纳的消费税最接近于( )万美元。

- A.1. 11

- B.1. 15

- C.2.56

- D.12.78

-

被评估企业2014年5月购进1000公斤A材料,单价为100元,2015年3月购进200公斤A材料,单价为110元,企业按先进先出法计价,2015年10月对该批材料进行评估,当时该企业尚存A材料1500公斤,当时的市场价格为每公斤120元,该批A材料的评估值最接近于()。

- A.165000元

- B.150000元

- C.157500元

- D.180000元

-

对于具有控制权股权的评估,处于成长期企业或预期业绩将出现高增长的企业,资产基础法的评估结果通常( )收益法的评估结果。

- A.大于

- B.小于

- C.等于

- D.不确定

-

机器设备评估的评估对象一般不包括( )。

- A.整体企业

- B.机器设备组合

- C.设备的零(部)件

- D.单台机器设备

-

下列各项中,关于有形资产和负债的评估方法中错误的是( )。

- A.有活跃市场的股票、债券、基金等金融工具,按照购买日活跃市场中的市场价值确定

- B.不存在活跃市场的金融工具,如权益性投资等,应当参照《企业会计准则第22号--金融工具确认和计量》等,采用适当的估值技术确定其公允价值

- C.房屋建筑物,存在活跃市场的,应以购买日的市场价格确定其公允价值

- D.应收款项,对其中的短期应收款项,应以适当的现行利率折现后的现值确定其公允价值

-

运用市场法评估建(构)筑物价值时,关于收集交易实例的下列说法中错误的是( )。

- A.收集交易实例是一项日积月累,时刻关 注房地产市场变化,随时搜集有关房地产交易实例的经常性工作

- B.交易实例的内容应包括不动产基本情 况、成交日期、成交价格等

- C.交易实例应是实际成交的真实案例

- D.为减少工作量,网络等媒体上发布的 “案例”可以直接作为交易实例

-

评估外币存款,应按照( )汇率将外币存款折算成等值人民币。

- A.评估基准日

- B.评估现场工作日

- C.当年平均

- D.当月平均

-

对于以出售为目的的库存商品,应( )确定其评估值。

- A.从市价中扣除各种税金和利润

- B.以现行市场价格作为其评估值,无需考虑扣除为实现销售而发生的销售费用和相关税金

- C.以可收回净收益

- D.根据出厂销售价格减去销售费用、全部税金和税后净利润

-

运用收益法进行建(构)筑物评估时,下列情况中可能会使得收益偏高的是( )。

- A.收益权利人经营不善

- B.当前房地产并未处于最佳利用状态

- C.土地处于待开发状态

- D.当前收益权利人在法律上、行政上享有某种特权又不能随同转让

-

已知被评估设备购置于2006年12月,原始成本为58000元,从2006年到2010年该类设备各年的定基价格指数分别为:110、115、 120、90和125。据此,被评估设备在2010年12 月的重置成本为( )。

- A.65909 元

- B.66700 元

- C.72500 元

- D.90045 元

-

某建筑项目规划用地范围内总建设用地面积20000平方米,总建筑面积50000平方米,首层建筑面积为10000平方米,该建筑项目的容积率为( )。

- A.2.00

- B.0.40

- C.0.50

- D.2.50

-

评估基准日被评估房地产剩余使用年限为10年,经评估人员调查分析,评估基准日后第一年的预期净收益为110万元,其后各年的净收益将以1%的比例递减,设定的折现率为 10%,该房地产的评估值最接近于()万元。

- A.650

- B.790

- C.1000

- D.1222