关务基本技能试题(1)

-

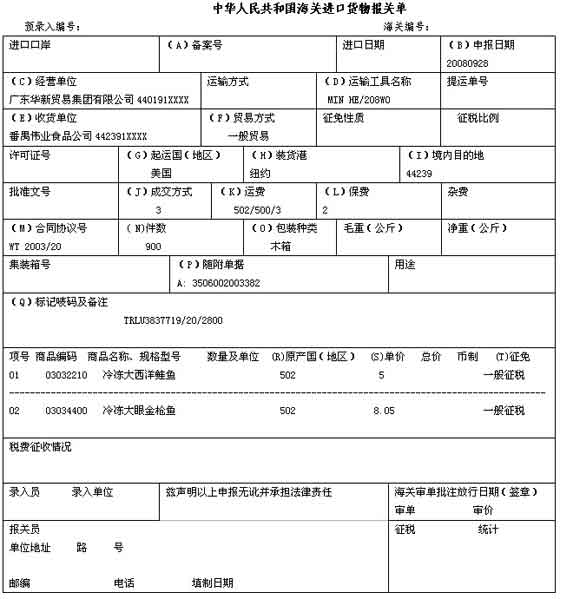

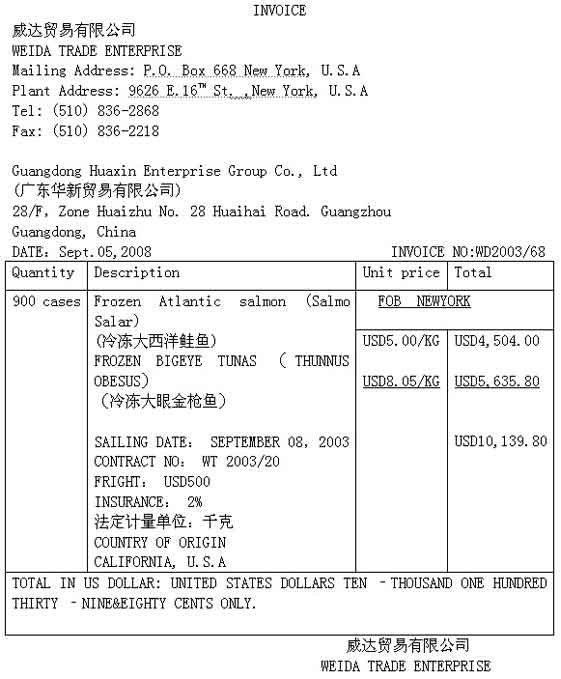

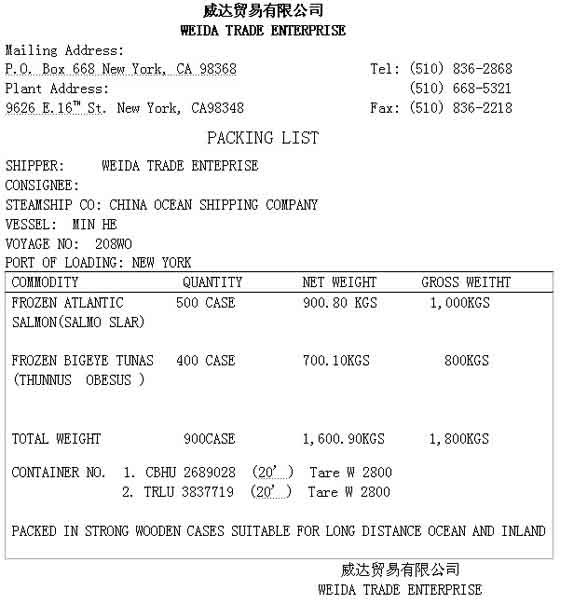

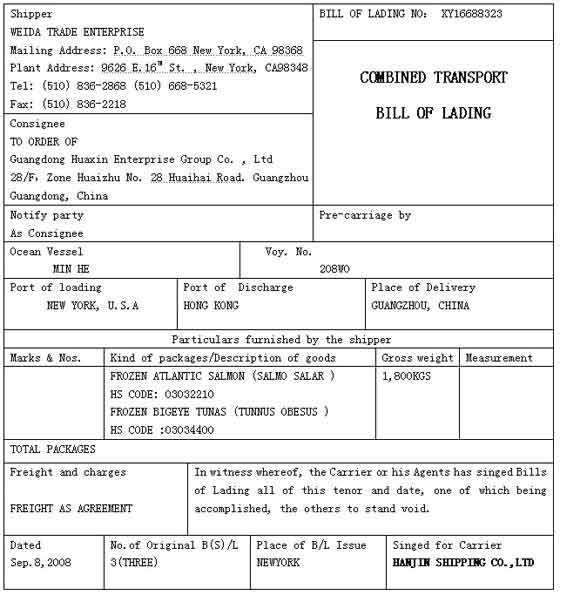

下列报关单中有20个已填栏目(A-T),请指出其中5处填制错误的地方。

资料一:

番禺伟业食品公司(442391XXXX) 委托广东华新贸易集团有限公司(440191XXXX)进口冷冻食品一批(属于法定检验检疫货物),通关单号为:3506002003382,运输工具于2008年9月28日申报进境,次日由金山报关公司(442398XXXX)向番禺海关(5160)申报。

资料二:

资料三:

资料四:

资料五:

-

用于航空母舰上使飞机着陆时减速的装置

-

糖浆浸泡的桂元肉

-

打字机色带,已上油墨

-

数字式BIMOS工艺制造的单片集成电路

-

照相机凹版印刷机

-

塑料制眼镜架

-

某进出口公司已申报的货物,在海关查验放行后,部分货物因故未能装上出境运输工具。如果货物不再出口,当事人可向海关申请对该部分货物作退关处理,海关核准后可退还该部分货物的已征出口关税。

- 正确

- 错误

-

滞纳金的缴纳凭证是“海关行政事业收费专用票据”。

- 正确

- 错误

-

对于香港、澳门特别行政区海关已征收船舶吨税的外籍船舶,进入内地港口时,无须再征收船舶吨税。

- 正确

- 错误

-

海关审定的进口货物的成交价格,是指卖方向中华人民共和国境内销售该货物时买方为进口该货物向卖方实付、应付的价格总额,包括直接支付的价格和间接支付的价款。

- 正确

- 错误

-

以CIF纽约成交的出口货物,从上海口岸申报出口,其完税价格为海关审定的CIF纽约价格扣除上海至纽约的运保费,如包括出口关税,将扣除出口关税。

- 正确

- 错误

-

滑准税是当商品价格上涨时采用较高税率,当商品价格下跌时则采用较低税率的一种关税,其目的是使该种商品的国内市场价格保持稳定。

- 正确

- 错误

-

优惠原产地规则的实施必须遵守最惠国待遇原则,即必须普遍地无差别地适用于所有原产地为最惠国的进口货物。

- 正确

- 错误

-

经营单位编码的第六位数为“1”,则表示该企业的经济类型为“有进出口经营权的集体企业”。

- 正确

- 错误

-

海关发现多征税款的,应当立即通知纳税义务人办理退还手续,但已征收的滞纳金不予退还。

- 正确

- 错误

-

若经海关调查认定买卖双方有特殊经济关系并影响成交价格,则海关有权不按成交价格法审查确定完税价格。()

- 正确

- 错误

-

海关应当自受理退税申请之日起30日内查实并通知纳税人办理退还手续。纳税人应当自收到通知之日起60日内办理有关退税手续。

- 正确

- 错误

-

某机械设备进出口公司2008年12月进口一批设备配件,后于2009年2月对该批设备配件进口税款提出异议。海关经审核,发现由于计算错误,造成多征税款43750元人民币,根据海关的规定,该公司可要求海关予以退还上述多征的税款。

- 正确

- 错误

-

下列进口货物中,应当适用装载货物的运输工具申报进境之日实施的税率的是:

- A.到达前经海关批准先行申报的进口货物

- B.货物运抵指运地前经海关核准先行申报的进口转关运输货物

- C.因超过规定期限未申报而由海关依法变卖的进口货物

- D.因纳税义务人违反规定需要追征税款的进口货物

-

海关对于法定减免税货物和特定减免税货物都不再进行后续的管理。

- 正确

- 错误

-

关于税率适用原则,下列表述正确的是()。

- A.进口货物应当适用纳税义务人申报该货物进口之日实施的税率

- B.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率

- C.进口转关运输货物,应当适用指运地海关接受该货物申报进口之日实施的税率

- D.保税货物经批准不复运出境的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率

-

下列税费中,不足人民币50元免予征收的是( )

- A.滞纳金

- B.关税

- C.增值税

- D.消费税

-

我国进口关税计征方法包括()。

- A.从价税

- B.从量税

- C.复合税

- D.滑准税

-

下列属于进口附加税的是()。

- A.反倾销税

- B.反补贴税

- C.保障措施关税

- D.报复性关税

-

在海关审定完税价格时,纳税义务人应履行的义务包括()

- A.如实提供单证及其他相关资料

- B.如实申报货物买卖中发生的、有关规定所列的价格调整项目

- C.提供根据客观量化标准对需分摊计算的价格调整项目进行分摊的依据

- D.举证证明特殊关系未对进口货物的成交价格产生影响

-

经海关审核可以办理退税手续的情况是()。

- A.已缴纳税款的进口货物,因品质或者规则原因原状退货复运出境的

- B.已缴纳出口关税的货物,因故未装运出口申报退关的

- C.已缴纳出口关税的货物,因品质或者规则原因原状退货复运进境的,并已重新缴纳因出口而退还的国内环节有关税收的

- D.因海关误征,致使纳税义务人多缴税款的

-

进口货物的价款中单独列明的下列税收、费用,下列()不计入该货物的完税价格。

- A.厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用

- B.进口关税及国内税收

- C.货物运抵境内输入地点起卸后的运输及其相关费用、保险费

- D.境内外技术培训及境外考察费用

-

下列诸项是关于海关对某些特殊进口货物完税价格审定的叙述,其中正确的有( )。

- A.符合海关规定运往香港修理的价值HKD400000的运输船,在香港的修理费和材料费共计HKD30000,修理完毕复进境时,海关应按HKD400000审定完税价格

- B.符合海关规定前往香港作后期加工制作的卡拉OK影碟,进境时向海关申报加工费为HKDl0/张,海关可按HKDl0/张加上该影碟复进境时的运、保费为基础审定完税价格

- C.某单位未到监管年限的免税进口小轿车,在申请内销补税时,海关按其原进口时的成交价格,扣除折旧部分价值作为完税价格

- D.留购的租赁货物以海关审定的留购价格作为完税价格

-

海关发现多征税款的,应当立即通知纳税义务人办理退还手续,纳税义务人应当()。

- A.自收到通知之日起1年内办理有关退税手续

- B.自收到通知之日起3个月内办理有关退税手续

- C.自海关发出通知之日起1年内办理有关退税手续

- D.自海关发出通知之日起3个月内办理有关退税手续

-

因收发货人或其代理人违反规定造成的少征或者漏征,海关在()内可以追征。

- A.1年

- B.2年

- C.3年

- D.6个月

-

装载货物的运输工具于6月2日(周四)申报进境,进出口货物收发货人于6月20申报,海关于当天接受申报。该批货物的完税价格为人民币80000元,则滞报金应为()。

- A.0元

- B.80元

- C.160元

- D.125元

-

境内某公司从日本进口电焊机一批,已知该批货物应征关税税额人民币15000元,进口环节增值税额为人民币30000元,海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是()。(注:五一放假时间为5月1日至5月7日)

- A.0元

- B.45元

- C.67.50元

- D.225元

-

进口货物收货人应当自运输工具申报进境()内向海关申报。

- A.之日起14日

- B.之日起15日

- C.次日起14日

- D.次日起15日

-

由国务院根据某个单位、某类商品、某个时期或某批货物的特殊情况,按规定给予特别的临时性的减免税优惠是指()。

- A.法定减免税

- B.特定减免税

- C.临时减免税

- D.政策性减免税

-

关于暂定税率适用的原则,下列表述错误的是()。

- A.适用最惠国税率的进口货物同时有暂定税率的,应当适用暂定税率

- B.适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率

- C.适用普通税率的进口货物,不适用暂定税率

- D.适用出口税率的出口货物有暂定税率的,不适用暂定税率

-

海关规定对在海关注册登记的企业给予10位数代码编号,称为“经营单位代码”。在下列选项中指出10位数代码的正确组成规定( )。

- A.地区代码、企业性质代码和顺序代码

- B.企业详细地址代码、特殊地区代码、企业性质代码和顺序代码

- C.企业所在省、直辖市代码特殊地区、代码、企业性质代码和顺序代码

- D.企业的属地行政区代码、经济区代码、企业性质代码和企业顺序代码

-

当进口棉花的完税价格高于或等于()时,按0.570元/千克计征从量税。

- A.100元/千克

- B.11.397元/千克

- C.10.47元/千克

- D.10746元/吨

-

冷藏的水果按() 归类

- A.鲜水果

- B.干水果

- C.其它水果

- D.水果制品

-

某公司进口货物应缴纳关税20000元,增值税30000元,海关于4月28日(周五)开出缴纳通知单,该公司于5月18日缴纳,问海关应该征收滞纳金多少?

- A.0元

- B.50元

- C.75元

- D.100元

-

装载货物的运输工具于6月2日(周五)申报进境,进出口货物收发货人于6月20申报,海关于当天接受申报。该批货物的完税价格为人民币80000元,则滞报金应为()。

- A.0元

- B.80元

- C.160元

- D.125元

-

广西某公司从韩国进口绣花机1台,发票列明:交易单价为CIF南宁100,000美元/台,商标使用费10,000美元,经纪费3000美元,该批货物经海关审定的成交价格应为()

- A.100000美元

- B.103000美元

- C.110000美元

- D.113000美元

-

某企业经营单位编码“312254xxxx”表示其所在市内经济区划是( )。

- A.保税区

- B.物流园区

- C.出口加工区

- D.经济技术开发区

-

某服装进出口公司花外汇从日本进口一批工作服样装,在向海关申报时,其报关单“贸易方式”栏应填报为:

- A.一般贸易

- B.货样广告品

- C.货样广告品A

- D.货样广告品B

-

我国某公司出口货物,成交价格为CIF纽约1000美元,外汇汇率1美元=8人民币,已知运费折合为1500元人民币,保险费为50元人民币,出口税率为15%,则海关应征关税税额为()。

- A.841.30元

- B.6043.48元

- C.906.52元

- D.886.37元

-

某航空公司以租赁方式从美国进口一架价值USD1800000的小型飞机,租期1年,年租金为USD60,000,此情况经海关审查属实。在这种情况下,海关审定该飞机的完税价格为()。

- A.USD1800000

- B.USD60000

- C.USD1860000

- D.USD1740000

-

海关于2006年4月17日(星期一)填发海关专用缴款书,五一放假时间为5月1日至5月7日。为避免产生滞纳金,纳税义务人最迟应缴纳税款的日期是()。

- A.4月30日

- B.5月2日

- C.5月8日

- D.5月9日

-

某企业以CIF成交方式购进一台砂光机,先预付设备款25000港币,发货时再支付设备价款40000港币,并另直接支付给境外某权利所有人专用技术使用费15000港币,此外,提单上列明THC费为500港币,该批货物经海关审定的成交价格为:

- A.65500元港币

- B.65000元港币

- C.80500元港币

- D.80000元港币

-

由国务院根据某个单位、某类商品、某个时期或某批货物的特殊情况,按规定给予特别的临时性的减免税优惠是指()。

- A.法定减免税

- B.特定减免税

- C.临时减免税

- D.政策性减免税

-

《中华人民共和国海关法》规定,进出口货物的纳税义务人应当在海关规定的期限内缴纳税款;逾期缴纳的,由海关征收滞报金;纳税义务人、担保人超过多长时间仍未缴纳税款的,海关可以依法采取强制扣缴、抵缴措施:

- A.1个月

- B.3个月

- C.6个月

- D.9个月

-

根据经营单位编码规则,编码第6位为“6”,表示该企业的经济类型为( )。

- A.外商独资企业

- B.有进出口经营权的国有企业

- C.有进出口经营权的私营企业

- D.有进出口经营权的个体工商户

-

纳税义务人、担保人超过()仍未缴纳税款的,海关可以采取强制措施扣缴。()

- A.15天

- B.1个月

- C.3个月

- D.6个月

-

在我国不属于海关征收的税种是()。

- A.营业税

- B.关税

- C.进口环节增值税

- D.进口环节消费税