2016年全国自考考试模拟试题2(财务管理学)

-

试述企业资金运动中相关财务关系的内容。

-

一张面值为10000元的债券,票面利率为6%,期限5年,单利计息,到期一次还本付息,发行价格为9500元。投资者甲于债券最初发行时购买,持有5年;投资者乙于第二年年初购买,买入价为9700元,持有4年;投资者丙于第二年年初购买,买入价为9750元,持有两年后卖掉,卖出价为10600元。要求: (1)计算甲的最终实际收益率; (2)计算乙的到期收益率; (3)计算丙的持有期间收益率。

-

企业某设备原值500000元,预计寿命期内可使用10000小时,预计残值30000元。该设备在1月份共运行400小时。要求:(1)计算该设备单位工作量应计折旧额;(2)计算该设备1月份的应计折旧额。

-

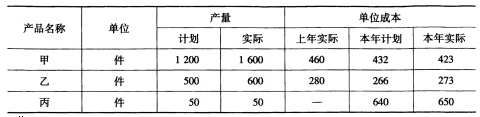

某企业生产甲、乙、丙三种产品,其中甲、乙两种产品为可比产品,有关资料如下:

要求: (1)计算甲、乙产品成本计划降低额和计划降低率; (2)计算甲、乙产品成本实际降低额和实际降低率; (3)计算全部产品成本降低额。

-

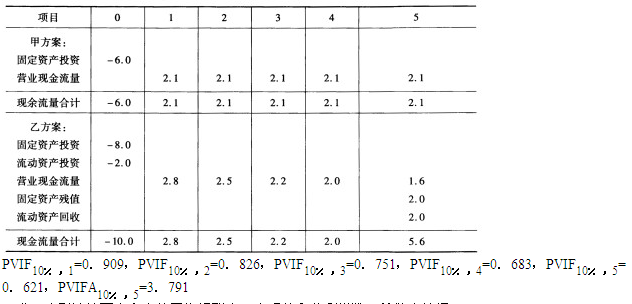

某公司有甲、乙两个投资项目,其现金流量如下表,公司所用的折现率为10%。

要求:分别计算两个方案的平均报酬率、净现值和获利指数,并做出抉择。

-

简述信用政策的含义及其构成。

-

简述企业财务管理的收益风险均衡原则。

-

企业财务分析时,通常采用的分析方法有( )

- A.比率分析法

- B.变动比较法

- C.交叉分析法

- D.比较分析法

- E.趋势分析法

-

简述财务管理的原则。

-

简述运用资金时间价值的必要性。

-

企业清算按性质不同可以分为( )

- A.自愿清算

- B.行政清算

- C.司法清算

- D.解散清算

- E.破产清算

-

影响股利政策的因素有哪些( )

- A.法律因素

- B.其他公司因素

- C.公司自身因素

- D.股东因素

- E.债务契约因素

-

固定资产项目投资的特点有( )

- A.投资回收期长

- B.投资数额大

- C.投资回收期短

- D.决策成败影响深远

- E.投资回收具有分散性

-

并购投资的支付方式有( )

- A.杠杆收购

- B.换股

- C.卖方融资

- D.现金收购

- E.金融机构信贷

-

下列金融衍生工具中具有较低的信用风险的是( )

- A.金融租赁合约

- B.金融远期合约

- C.金融互换合约

- D.金融期权合约

- E.金融期货合约

-

列选项中不属于“5C”评估法的是( )

- A.资金

- B.行情

- C.品质

- D.担保品

- E.才能

-

优先股的优先权利表现在( )

- A.优先分配剩余财产

- B.公司的经营权

- C.税前支付

- D.表决权

- E.优先获得股利

-

下列能正确描述企业资金运动的有( )

- A.资金运动以价值形式综合地反映着企业生产经营过程

- B.资金运动是企业再生产过程中的客观存在

- C.资金运动的起点是筹集资金

- D.资金运动的终点是耗费资金

- E.投资是资金运动的经济内容之一

-

应收账款周转次数计算公式的分子是( )

- A.销售收入净额

- B.应收账款平均余额

- C.销售收入总额

- D.现金收入总额

-

企业财务管理的总体目标是( )

- A.利润最大化

- B.权益资本利润率最大化

- C.经济效益最大化

- D.股东财富最大化

- E.企业价值最大化

-

下列关于行政清算的表述中正确的是( )

- A.行政清算期间,被清算企业丧失法人资格

- B.行政清算过程中,发现被清算企业资不抵债,应该向人民法院申请破产

- C.行政清算与破产清算都属于解散清算

- D.行政清算由清算企业自行组成清算组

-

清算报告要经验证后,报企业主管机关和原登记注册机关,办理停业登记( )

- A.工商部门

- B.税务部门

- C.会计主管

- D.注册会计师

-

工业企业成本计划包括的内容是( )

- A.全部可比产品的总成本计划、全部不可比产品的总成本计划和期间费用预算

- B.主要产品单位成本计划、全部产品成本计划和期间费用预算

- C.各主要可比产品总成本计划、全部不可比产品总成本计划和期间费用预算

- D.主要产品单位成本计划、各主要可比产品总成本计划和全部不可比产品成本计划

-

以下选项中,不能用于分配股利的是( )

- A.资本公积

- B.盈余公积

- C.税后净利润

- D.上年度未分配利润

-

全部成本节约率为负数时( )

- A.本企业的产品高于行业平均先进水平

- B.本企业的产品完成计划

- C.本企业的产品未完成计划

- D.本企业的产品低于行业平均先进水平

-

企业进行利润规划时,用于计算销售利润的公式正确是( )

- A.销售利润=产品销售利润+其他销售利润一管理费用一财务费用

- B.销售利润=产品销售利润+其他销售利润一管理费用一营业外支出

- C.销售利润=产品销售利润+其他销售利润一管理费用

- D.销售利润=产品销售利润+其他销售利润

-

某企业变动成本6元,单价9元,固定成本2000元,销售量600件,欲实现利润400元,在其他因素不变的条件下,可采取降低成本元的方法( )

- A.1

- B.2

- C.3

- D.5

-

长期持有股票,并且股利不变的股票其内在价值应表示为( )

- A.V=D/K

- B.V=K/(1+0)

- C.V0=D/(1+K)

- D.V=K/D

-

金融期货最基本的功能( )

- A.月份交割

- B.地点交割

- C.套期保值和价格发现

- D.合约标准化

-

下列选项中,不影响材料经济采购批量的因素有( )

- A.专设采购机构的基本开支

- B.单位材料储存保管费用

- C.材料年度采购总量

- D.每次采购费用

-

下列各项中,属于应收账款机会成本的是( )

- A.由于应收账款不能及时收回发生的坏账损失

- B.应收账款占用资金的应计利息

- C.催收账款的费用

- D.顾客的信用状况进行调查所需的费用

-

企业以控股为目的所进行的股票投资是( )

- A.间接投资

- B.直接投资

- C.短期投资

- D.债权投资

-

计划期某种机床的每日平均产量为2台,单位计划生产成本为33630元,产成品资金定额日数为7天,则该种机床的产成品资金定额为( )

- A.470820元

- B.67260元

- C.235410元

- D.547810元

-

某公司每股利润为1.5元,市盈率为11,按市盈率法计算每股价格为( )

- A.7.3元

- B.16.5元

- C.9.5元

- D.12.5元

-

下列可用于衡量投资风险收益的指标是( )

- A.概率

- B.预期收益

- C.标准离差率

- D.风险价值系数

-

权益资本利润最大化的考核指标是( )

- A.每股市价

- B.权益资本利率

- C.总利润

- D.股票市价

-

某公司发行优先股总面额为100万元,总价为125万元。筹集费用率为6%,规定年股利为14%,则优先股的成本( )

- A.7.53%

- B.10.16%

- C.11.91%

- D.17.31%

-

在“两权三层”的财务治理结构框架中,“三层”指的是( )

- A.车间、班组和个人

- B.厂部、车间和班组

- C.股东大会、监事会和经理层

- D.股东大会、董事会和经理层

-

企业资金运动的中心环节是( )

- A.资金耗费

- B.资金分配

- C.资金筹集

- D.资金投放