会计职业道德与会计法律制度的作用范围不同,它侧重于调整会计人员内在的精神世界。( )

-

A公司签发支票给B公司,因A公司银行存款账户余额不足导致B公司不能如期取得支票的款项,下列表述正确的是( )。

- A.A公司的行为属于签发空头支票

- B.中国人民银行可以对A公司处以支票金额5%但不低于1 000元的罚款

- C.中国人民银行可以对A公司处以支票金额5%但不低于2 000元的罚款

- D.B公司有权要求A公司赔偿支票金额2%的赔偿金

-

出纳王某在填写支票时,下列表述正确的是( )。

- A.收款人名称可以更改,但应在更正处盖章

- B.如未记载出票日期,该支票无效

- C.如未记载出票地,该支票无效

- D.该支票金额的中文大写和阿拉伯数码记载不一致时,应以中文大写为准

-

出纳王某在填写支票时,出票日期4月10日的正确写法是( )。

- A.肆月拾日

- B.肆月壹拾日

- C.肆月零壹拾日

- D.零肆月零壹拾日

-

根据下面内容,回答题:A公司在甲银行开立基本存款账户。2011年4月,发生的结算业务如下: (1)4月3日,A公司与乙银行签订短期借款合同后,持相关开户资料向乙银行申请开立了一般存款账户。 (2)4月10日,A公司签发一张金额为200 000元的转账支票给B公司,以支付货款。当日,B公司持支票到甲银行办理支票转账,甲银行审核支票时发现A公司银行存款账户余额不足支付支票金额,遂将支票退还给8公司,并提请中国人民银行对A公司予以处罚。B公司持退回的支票要求A公司付款并予以赔偿,A公司承诺在4月14日前支付B公司货款。 (3)4月15日,为筹集资金,A公司将一张银行承兑汇票向甲银行申请办理贴现。该汇票出票日期为2011年1月25日,到期日为2011年4月25日,金额为100 000元。A公司将实际获得的贴现票据款存入其在甲银行的基本存款账户。

A公司向乙银行申请开立一般存款账户时,应向,乙银行出具( )。

- A.企业法人营业执照正本

- B.税务登记证

- C.基本存款账户开户许可证

- D.借款合同

-

A公司在乙银行开立的一般存款账户,可以办理( )。

- A.借款转存

- B.借款归还

- C.存入现金

- D.支取现金

-

关于税款缴纳,以下说法正确的是( )。

- A.王教授应当在2012年3月31日前办理纳税申报

- B.王教授应当在2012年6月30日前办理纳税申报

- C.王教授应当补交稿酬和讲课报酬的税款

- D.科普出版社和科技公司应当补交稿酬和讲课报酬的税款

-

关于王教授取得的稿酬和讲课报酬应缴纳的个人所得税,下列说法正确的是( )。

- A.稿酬所得应缴纳个人所得税2 128元

- B.讲课报酬应缴纳个人所得税780元

- C.稿酬所得应缴纳个人所得税3 040元

- D.讲课报酬应缴纳个人所得税620元

-

关于稿酬和讲课报酬,以下说法正确的是( )。

- A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

- B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

- C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

- D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行缴纳

-

根据下面内容,回答题:王教授系中国公民,现在国内某大学任职,2011年12月份取得收入情况如下: (1)当月工资收入3 400元,奖金收入3 000元。 (2)受科普出版社委托,为其编写《心理咨询》一书。按照协议约定,出版社于2010年12月20日支付给王教授稿酬19 000元。 (3)2011年12月25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3 900元。王教授2011年的收入总额为20万元;2012年年初税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

根据我国税法规定,个人所得税的征税项目包括( )。

- A.个体工商户的生产、经营所得

- B.稿酬所得

- C.财产转让所得

- D.特许权使用费所得

-

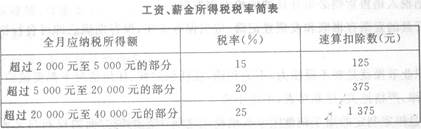

关于2011年12月王教授取得的工资和奖金收入,以下说法正确的是( )。

- A.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税税额为535元

- B.2011年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元

- C.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

- D.2011年12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴