某企业进行存货清查时,发现材料短缺20000元,经查,该项短缺由多种原因造成,其中属于责任人过失的部分为3000元,属于定额内合理耗损部分为1000元,其余16000元属于非常损失。对此,会计人员编制的处理分录应为( )。

- A.借记“其他应收款——过失责任人”科目 3000元,“管理费用”科目 17000元:贷记“待处理财产损溢”科目 20000元

- B.借记“其他应收款——过失责任人”科目 3000元.“营业外支出——非常损失”科目17000元:贷记“待处理财产损溢”科目 20000元

- C.借记“其他应收款——过失责任人”科目 3000元,“管理费用”科目 1000元,“营业外支出——非常损失”科目 16000元;贷记“待处理财产损溢”科目 20000元

- D.借记“其他应收款——过失责任人”科目 3000元,“管理费用”科目 16000元,“营业外支出——非常损失”科目 1000元;贷记“待处理财产损溢”科目 20000元

-

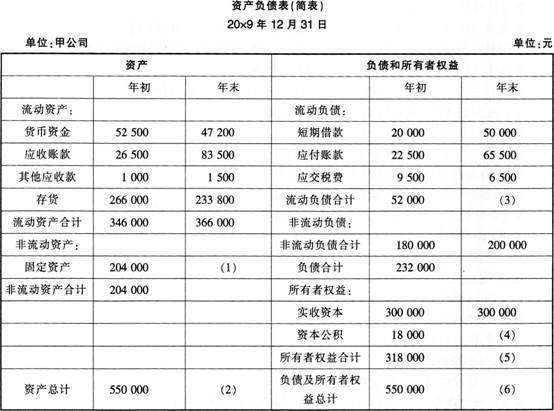

甲公司20×9年年末总资产比年初总资产多100000元.年末流动资产是流动负债的3倍。请填完以下资产负债表空缺的部分。

-

从银行提取现金业务一方面引起现金的增加,另一方面引起了银行存款的减少,故应编制现金收款凭证和银行存款付款凭证。( )

A.正确

B.错误

- 正确

- 错误

-

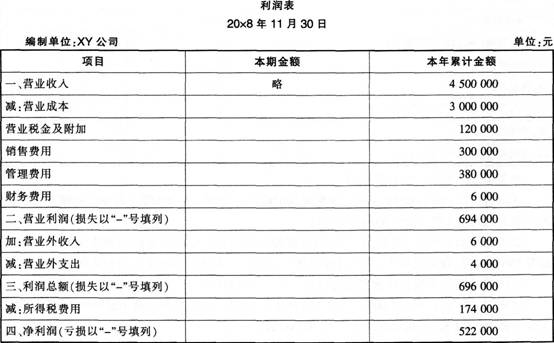

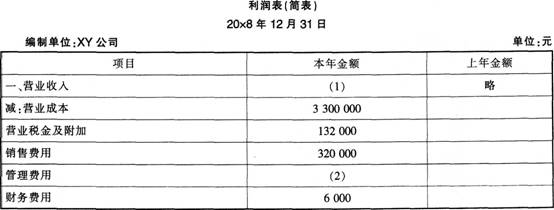

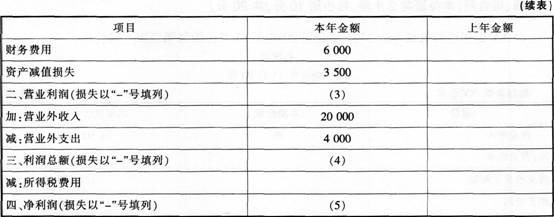

XY公司所得税税率为25%,该公司20×8年11月份的利润表如下表所示:

XY公司12月份发生以下经济业务:

(1)对外销售甲商品5000件,单价80元,增值税税率17%,已办妥银行托收贷款手续。

(2)出售机器设备一台,取得净收入14000元。

(3)计算分配本月应付职工工资共计45000元.其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应交纳已销售的甲商品的消费税12000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列XY公司20×8年利润表的编制。

-

由于编制的记账凭证会计科目错误,导致账簿记录错误,更正时,可以将错误的会计科目划红线注销,然后,在划线上方填写正确的会计科目。( )

A.正确

B.错误

- 正确

- 错误

-

解析:小企业的年度财务会计报告包括资产负债表、利润表和会计报表附注。

- 正确

- 错误

-

解析:小规模纳税人的销售收入不包括增值税。

- 正确

- 错误

-

在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额.或者按照购置资产时所付出的对价的公允价值计量。( )

A.正确

B.错误

- 正确

- 错误

-

存货的盘亏或毁损属于自然灾害造成的其净损失记入“管理费用”科目。( )

A.正确

B.错误

- 正确

- 错误

-

两栏式账簿,又称平行式账簿,是指将前后密切相关的经济业务登记在同一行上,以便检查每笔业务的发生和完成情况的账簿。( )

A.正确

B.错误

- 正确

- 错误

-

借贷记账法中的“借”、“贷”分别表示债权和债务。( )

A.正确

B.错误

- 正确

- 错误