账账核对的内容包括( )。

- A.总账与所属明细账之间的核对

- B.现金、银行存款日记账与总账中的现金、银行存款账的核对

- C.银行存款日记账与银行对账单的核对

- D.总账账户借方发生额及余额与贷方发生额及余额的核对

-

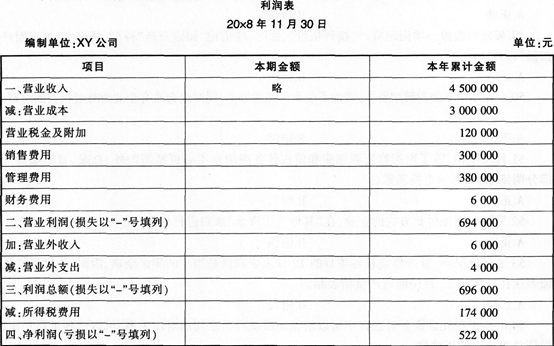

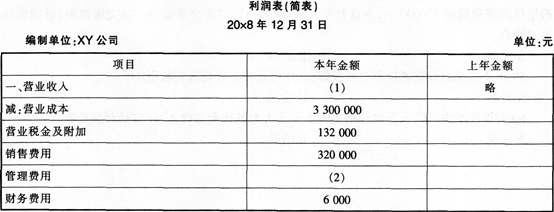

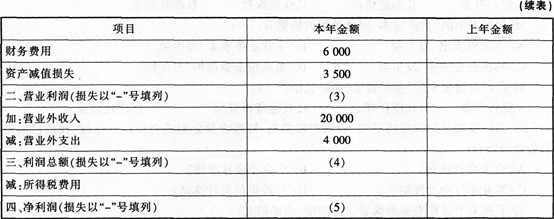

XY公司所得税税率为25%,该公司20×8年11月份的利润表如下表所示:

XY公司12月份发生以下经济业务:

(1)对外销售甲商品5000件,单价80元,增值税税率17%,已办妥银行托收贷款手续。

(2)出售机器设备一台,取得净收入14000元。

(3)计算分配本月应付职工工资共计45000元,其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应交纳已销售的甲商品的消费税12000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列XY公司20×8年利润表的编制。

-

X公司对外出售A和B两种产品,增值税税率17%,所得税税率为25%,不考虑其他税费。20×9年11月有以下业务:

(1)对外销售A产品,开具增值税专用发票标注售价为160000元,增值税额27200元,商品已经发出,款项未收回,该批产品的成本为100000元。

(2)对外销售B产品,开具增值税专用发票标注售价为80000元,增值税额13600元,商品已经发货.款项收回并打人银行账户,该批产品的成本为56000元。

(3)运输公司运费5000元,以银行存款支付。

(4)该公司以现金支付员工工资45000元。

(5)该公司出售多余材料,售价为10000元,税额为1700元,款项未收到,该批材料的实际成本为8000元。

要求:请根据以上业务编制会计分录。

-

结账和更正错误的记账凭证可以不附原始凭证。( )

A.正确

B.错误

- 正确

- 错误

-

存货的盘亏或毁损属于自然灾害造成的其净损失记入“管理费用”科目。( )

A.正确

B.错误

- 正确

- 错误

-

固定资产的大修理、中小修理等维护性支出,应在发生时计入固定资产账面价值。( )

A.正确

B.错误

- 正确

- 错误

-

鸿运公司2012年3月“主营业务成本”账户和“其他业务成本”账户的本期发生额分别为450000元和150000元,则2012年3月利润表中“营业成本”项目的本期金额为600000元。( )

A.正确

B.错误

- 正确

- 错误

-

“收入-费用=利润”这一会计等式,是复式记账法的理论基础,也是编制资产负债表的依据。( )

A.正确B.错误

- 正确

- 错误

-

如果一张原始凭证需填制两张记账凭证,应将原始凭证复印一份,附在某张记账凭证后。( )

A.正确

B.错误

- 正确

- 错误

-

企业长期借款的利息支出均应通过“财务费用”账户核算。( )

A.正确

B.错误

- 正确

- 错误

-

企业接受的投资者以原材料投资,其增值税额不能计入实收资本。( )

A.正确

B.错误

- 正确

- 错误