单选

下列会计计量属性,按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额,是指( )。

相关试题

-

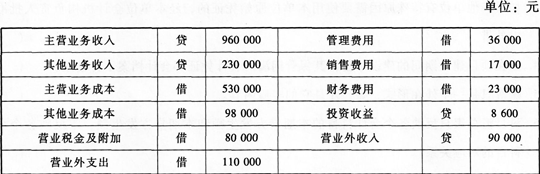

甲公司2014年12月31日各损益类账户本期发生额如下:

注:假定不存在其他纳税调整事项,该公司所得税税率为25%。

要求:计算利润表中有关项目金额。

(1)营业收入( )元。

(2)营业成本( )元。

(3)营业利润( )元。

(4)利润总额( )元。

(5)净利润( )元。

-

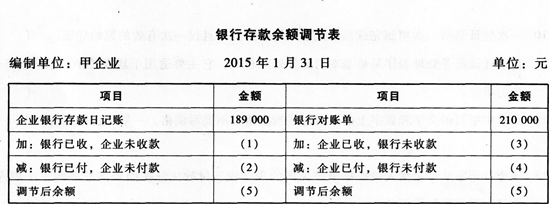

甲企业2015年1月31日银行存款日记账余额为189000元,银行对账单余额为210000元,经双方逐笔核对后,发现存在以下未达账项:

1.企业购买材料开出一张转账支票,金额为8200元,企业已记账,但因持票人尚未到银行办理手续,银行尚未人账。

2.向银行借款20000元,银行已转入本企业存款账户,但企业尚未记账。

3.企业收到租金5000元,已送存银行,但银行尚未入账。

4.银行代企业支付本月水电费2200元,企业尚未接到付款通知。

要求:根据上述资料,完成以下“银行存款余额调节表”的编制。

-

如果其他单位有特殊原因需要使用本单位原始凭证的,经本单位会计机构负责人批准可以外借。( )

- 正确

- 错误

-

汇总记账凭证适用于规模大、经济业务较多的单位,特别是转账业务少,而收、付款业务较多的单位。( )

- 正确

- 错误

-

会计的本质就是一项经济活动,它属于经济范畴。( )

- 正确

- 错误

-

财产清查既是会计核算的一种专门方法,又是财产物资管理的一项重要制度。( )

- 正确

- 错误

-

“生产成本”账户借方余额反映企业期末尚未加工完成的在产品成本。( )

- 正确

- 错误

-

对需要按月进行月结的账簿,结账时,应在“本月合计”字样下面划通栏单红线。( )

- 正确

- 错误

-

现金日记账和银行存款日记账应保存25年。( )

- 正确

- 错误

-

现金日记账和银行存款日记账必须逐日结出余额。( )

- 正确

- 错误