单选

下列不属于资产负债表项目的是( )。

相关试题

-

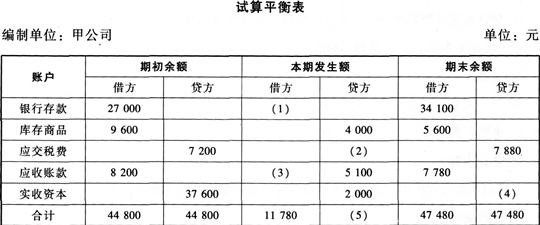

甲公司2015年1月编制的试算平衡表如下:

要求:计算表中(1)、(2)、(3)、(4)、(5)的金额。

-

年度终了,企业应将“本年利润”账户金额转入“利润分配——未分配利润”账户。( )

- 正确

- 错误

-

甲公司2015年1月1日“银行存款”账户与“短期借款”账户余额如下:

甲公司1月份发生下列经济业务:

(1)将多余现金5000元存入银行。

(2)以银行存款支付前欠货款11700元。

(3)取得短期借款20000元,存入银行。

要求计算:

1.“银行存款”账户本月借方发生额合计为( )元。

2.“银行存款”账户本月贷方发生额合计为( )元。

3.“银行存款”账户本月月末余额为( )元。

4.“短期借款”账户本月贷方发生额合计为( )元。

5.“短期借款”账户本月月末余额为( )元。

-

费用类账户借方登记增加额,贷方登记减少额,期末结转后无余额。( )

- 正确

- 错误

-

如果货款尚未支付,材料已经验收入库,但月末仍未收到相关发票凭证,则不需要进行账务处理。( )

- 正确

- 错误

-

任何经济业务的发生都不会影响财务状况等式的平衡关系。( )

- 正确

- 错误

-

企业计提固定资产折旧时,当月增加的固定资产,当月计提折旧。( )

- 正确

- 错误

-

自制原始凭证是由企业会计人员自行填制的原始凭证。( )

- 正确

- 错误

-

根据权责发生制基础的要求,收入的归属期间应是收到收入的会计期间,费用的归属期间应是支付费用的会计期间。( )

- 正确

- 错误

-

董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做账务处理,但应在附注中披露。( )

- 正确

- 错误