下列各项中,不属于“财务费用”账户核算内容的是( )。

-

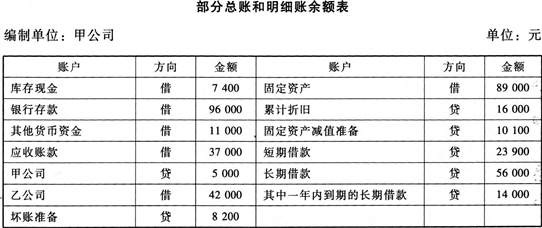

甲公司2014年部分总账和明细账余额如下:

注:坏账准备全部针对应收账款计提,因企业预收账款不多,没设置“预收账款”账户。

要求:根据上述资料,填列该公司12月末资产负债表中的下列报表项目的金额。

1.货币资金( )元;

2.固定资产( )元;

3.短期借款( )元;

4.应收账款( )元;

5.长期借款( )元。

-

借贷记账法的记账规则是“资产=负债+所有者权益”。( )

- 正确

- 错误

-

乙公司为增值税一般纳税人,适用的增值税税率为17%,材料采购采用实际成本法核算。乙公司2015年2月发生下列经济业务:

(1)购人材料一批,增值税专用发票注明价款6000元,增值税税额1020元,运杂费500元,开出银行承兑汇票用于支付上述款项,材料尚未验收入库。

(2)销售一批商品,开具的增值税专用发票注明价款10000元,增值税税额1700元,款未收。

(3)计提本月应付工资46000元,其中:生产人员工资22000元,车间管理人员工资13000元,行政管理人员工资11000元。

(4)本月购入的材料验收入库。

(5)本月销售商品的实际成本为8000元。

要求:根据上述资料,不考虑其他因素,逐笔编制乙公司的会计分录。

-

会计监督合理性的依据是客观经济规律及企业经营管理方面的具体要求。( )

- 正确

- 错误

-

利润是指收入减去费用后的净额。( )

- 正确

- 错误

-

未达账项,是指企业或银行在登记账簿时漏记的款项。( )

- 正确

- 错误

-

采用权责发生制的优点是会计记录比较直观,便于根据账簿记录来量人为出。( )

- 正确

- 错误

-

《企业会计准则——基本准则》中明确规定,企业应当以权责发生制为基础进行会计确认、计量和报告。( )

- 正确

- 错误

-

“应收票据”账户核算企业因销售商品和提供劳务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。( )

- 正确

- 错误

-

我国事业单位为非盈利单位,记账基础一律采用收付实现制。( )

- 正确

- 错误