出纳人员不得兼管会计档案的保管。( )

-

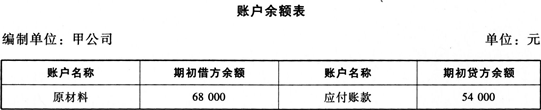

甲公司(增值税一般纳税人)2015年2月1日“原材料”账户和“应付账款”账户余额如下:

甲公司2015年2月发生以下经济业务:

(1)购买材料一批,取得增值税专用发票注明价款7000元,增值税税额1190元,款未付。

(2)车间领用原材料9600元,用于生产产品。

(3)以银行存款支付前欠货款7800元。

要求计算:

1.“应付账款”账户本月借方发生额合计为( )元。

2.“应付账款”账户本月贷方发生额合计为( )元。

3.“原材料”账户本月借方发生额合计为( )元。

4.“原材料”账户本月贷方发生额合计为( )元。

5.“原材料”账户本月月末余额为( )元。

-

对于某些比较复杂但与财务报告使用者的经济决策密切相关的会计信息,企业应当在财务报告中予以充分披露,这才能充分体现可理解性的会计信息质量要求。( )

- 正确

- 错误

-

乙公司期末进行财产清查时,发生如下情况:

(1)现金盘亏360元,原因待查。

(2)现金盘亏应由过失人赔偿200元,其他无法查明原因,报经有关部门批准后进行会计处理。

(3)原材料盘盈450元,原因待查。

(4)盘盈的原材料是由于收发计量错误,报经有关部门批准后进行会计处理。

(5)有证据表明企业无法支付应付款项4000元,报经有关部门批准后进行会计处理。

要求:根据上述资料,逐笔编制乙公司的会计分录。

-

资产负债表中“货币资金”项目,应根据“库存现金”“银行存款”“其他货币资金”三个总账科目的期末余额合计填列。( )

- 正确

- 错误

-

科目汇总表只反映各个会计科目的本期借方发生额和本期贷方发生额,不反映各个会计科目的对应关系。( )

- 正确

- 错误

-

固定资产折旧方法一经确定,不得变更。( )

- 正确

- 错误

-

订本账在同一时间只能由一人登记,不便于会计人员分工记账。( )

- 正确

- 错误

-

为基建工程准备的各种物资成本,应通过“原材料”账户核算。( )

- 正确

- 错误

-

会计事后监督是对已经发生的经济活动及其相应核算资料进行审查和分析。( )

- 正确

- 错误

-

固定资产采用历史成本记录是以会计分期假设为前提的。( )

- 正确

- 错误