X企业本月收到上期产品赊销款15万元,本期销售产品30万元,收到货款26万元,余款尚未收到。本期对外出售不需用的原材料收到款项1万元。按照权责发生制基础,该企业本月实现的主营业务收入为( )万元。

-

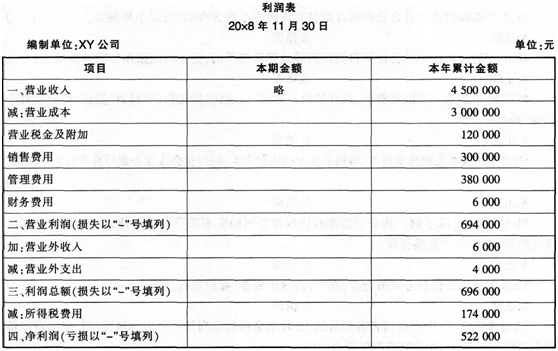

XY公司所得税税率为25%,该公司20x8年11月份的利润表如下表所示:

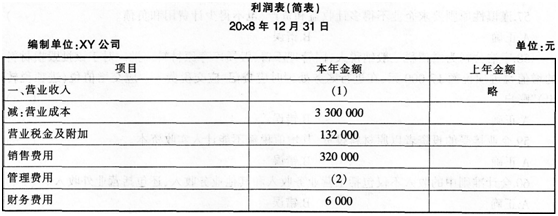

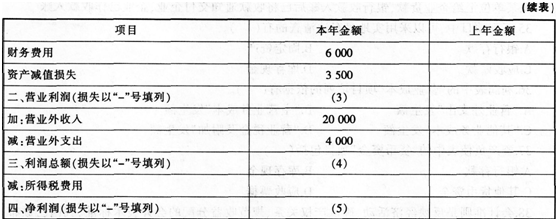

XY公司12月份发生以下经济业务:

(1)对外销售甲商品5000件,单价80元,增值税税率17%,已办妥银行托收贷款手续。

(2)出售机器设备一台,取得净收入14000元。

(3)计算分配本月应付职工工资共计45000元,其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应交纳已销售的甲商品的消费税12000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列XY公司20×8年利润表的编制。

-

甲公司20×9年1月1日向银行借人一笔生产经营用短期借款共60万元,期限9个月,年息5%,本金一次性归还,利息分月预提,按季支付。

要求:

(1)编制甲公司借入短期借款的会计分录。

(2)计算甲公司月计提利息金额。

(3)编制甲公司1月末计提利息的会计分录。

(4)编制甲公司3月末支付第一季度银行借款利息的会计分录。

(5)编制甲公司9月末偿还本金及第三季度偿还银行借款利息的会计分录。

-

所有的记账凭证都需附有原始凭证,并注明原始凭证的张数。( )

A.正确

B.错误

- 正确

- 错误

-

所有的明细账,年末时都必须更换。( )

A.正确

B.错误

- 正确

- 错误

-

发生额试算平衡是根据资产与权益的恒等关系,检验本期发生额记录是否正确的方法。( )

A.正确

B.错误

- 正确

- 错误

-

把多项经济业务合并登记在一起的记账凭证,称为复式记账凭证。( )

A.正确

B.错误

- 正确

- 错误

-

X企业在2008年由于行业状况的原因,经营出现危机,资金短缺,于是其董事会决定撤回对其子公司Y企业的投资。( )

A.正确

B.错误

- 正确

- 错误

-

科目汇总表账务处理程序是会计核算中最基本的账务处理程序,其他账务处理程序都是在这种账务处理程序的基础上发展、演变形成的。( )

A.正确

B.错误

- 正确

- 错误

-

由于编制的记账凭证会计科目错误,导致账簿记录错误,更正时,可以将错误的会计科目划红线注销,然后,在划线上方填写正确的会计科目。( )

A.正确

B.错误

- 正确

- 错误

-

企业每月都应进行一次全面清查。( )

A.正确

B.错误

- 正确

- 错误