在借贷记账法下,权益类账户的贷方登记增加数,借方登记减少数,期末一般无余额。( )

-

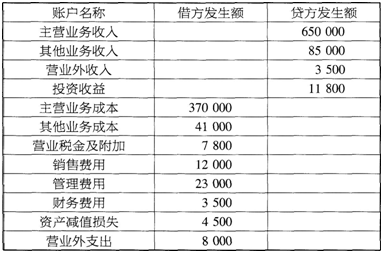

顺天公司所得税税率25%,该公司2014年的收入和费用有关资料见下表(单位:元)。

请计算顺天公司2014年度的利润表中下列项目的金额。

(1)营业收入( )元。

(2)营业成本( )元。

(3)营业利润( )元。

(4)利润总额( )元。

(5)净利润( )元。

-

甲公司2014年1月资产、负债和所有者权益账户期初余额如下(单位:元)。

该公司2014年1月发生了以下的经济业务。

(1)从银行取得短期借款10000元,存入银行。

(2)采购员李伟出差预借差旅费800元,以现金支付。

(3)管理部门购买办公用品500元,以现金支付。

(4)收回应收账款20000元存入银行。

(5)购入A材料一批,价款40000元,增值税6800元,材料已验收入库,款项尚未支付。

(6)生产车间制造产品领用材料10000元。

(7)以银行存款偿还应付账款40000元。

(8)收到投资者投入货币资金10000元,存入银行。

(9)购入生产设备一台,价值65000元,款项已用银行存款支付。

(10)采购员李伟报销差旅费850元,以现金支付其垫付付款。

要求:编制上述业务的会计分录。

-

“生产成本”账户的贷方期末余额表示在产品成本。( )

- 正确

- 错误

-

营业外收入的多少,不会影响营业利润的计算,因为两个指标没有相关性。( )

- 正确

- 错误

-

资产类账户的结构与成本类账户的结构完全相同。( )

- 正确

- 错误

-

人民银行印制的托收承付结算凭证属于通用凭证。( )

- 正确

- 错误

-

根据“有借必有贷,借贷必相等”的规则,任一账户的借方发生额必然等于其贷方发生额。( )

- 正确

- 错误

-

企业应对存货进行不定期的清查。( )

- 正确

- 错误

-

一般地讲,总分类账户要根据明细分类账户来登记,这样才有利于保证总分类账户与明细分类账户的一致性。( )

- 正确

- 错误

-

为便于反映财产清查盘盈盘亏情况,企业会计上应设置“待处理财产损溢”账户,借方登记财产的盘亏、毁损数额以及盘盈的转销数字,贷方登记财产的盘盈数额以及盘亏的转销数。( )

- 正确

- 错误