凡是特定主体能够以货币或实物表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。( )

-

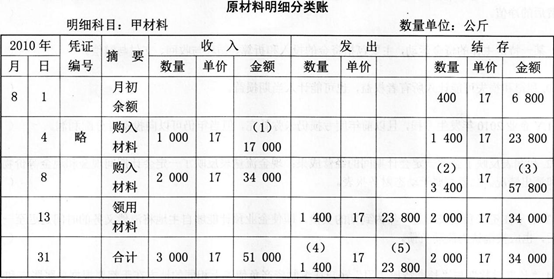

某企业2010年8月发生的经济业务及登记的总分类账和明细分类账如下。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。本文源

(1)4日,向A企业购入甲材料1000公斤,单价17元,价款l7000元;购入乙材料2500公斤,单价9元,价款22500元。货物己验收入库,款项39500尚未支付。(不考虑增值税,下同)

(2)8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价值23800元;领用乙材料3000公斤,单价9元,价值27000元。

(4)23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。本

(5)26 Et,向A企业购入乙材料1600公斤,单价9元,价款l4400元已用银行存款支付,货物同时验收入库。

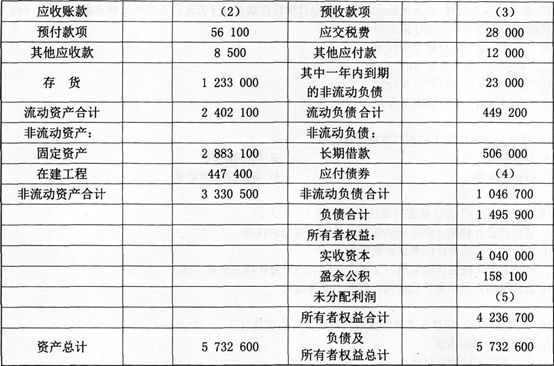

要求:根据上述资料,完成下列下表的编制。

-

甲企业2013年9月30日有关总账和明细账户的余额如下表:

要求:编制甲企业9月30日的资产负债表。

-

所有的总账账户都要设置明细科目,进行明细核算。 ( )

- 正确

- 错误

-

资产是企业拥有或控制的具有实物形态的经济资源,该资源预期会给企业带来经济利益。 ( )

- 正确

- 错误

-

备查账簿不必每年更换新账,可以连续使用。 ( )

- 正确

- 错误

-

利得和损失可能计入所有者权益,也可能计入当期损益。( )

- 正确

- 错误

-

短期借款是企业的流动负债,一般用于补充企业生产经营的流动资金( )。

- 正确

- 错误

-

科目汇总表账务处理程序中,科目汇总表不能反映各科目的对应关系,不便于查对账目,而汇总记账凭证账务处理程序可以克服科目汇总表账务处理程序的这个缺点。( )

- 正确

- 错误

-

其他类会计档案,包括银行存款余额调节表、银行对账单、其他应保存的会计核算专业资料等。( )

- 正确

- 错误

-

企业当期实现的净利润通过‘‘本年利润’’科目核算,当期发生的净亏损不通过“本年利润”科目核算。( )

- 正确

- 错误