设置会计科目的相关性原则是指所设置的会计科目应当符合国家统一的会计制度的规定。 ( )

-

甲公司为增值税一般纳税人,生产中所需A材料按实际成本核算。2013年6月份发生的有关A材料

业务如下。根据下列资料,编制甲公司上述业务的会计分录。 (答案中的金额单位用万元表示)

(1)6月5日,签发一张商业承兑汇票购入A材料,增值税专用发票上注明的货款为180万元,增值税额30.6万元,对方代垫保险费0.4万元。材料已验收入库。

(2)6月12日,收到乙公司作为资本投入的A材料,并验收入库。投资合同约定该批原材料价值(不含可抵扣的增值税进项税额)为1 500万元,增值税进项税额为255万元,乙公司开具增值税专用发票。

假定合同约定的价值与公允价值相等,未发生资本溢价。

(3)6月23日,销售A材料,开出增值税专用发票上注明的售价为150万元,增值税额为25.5万元,款项已由银行收妥。该批A材料实际成本为130万元。

(4)6月30日,因自然灾害毁损A材料20万元,该批材料购入时支付的增值税为3.4万元。经保险公司核定应赔偿l5万元,款项尚未收到,其余损失已经有关部门批准处理。

(5)6月份,生产车间领用A材料500万元;车间管理部门领用A材料200万元;企业行政管理部门领用A材料l60万元。

-

资产、负债和所有者权益是反映企业财务状况的会计要素,收入、费用和利润是反映企业经营成果的会计要素。 ( )

- 正确

- 错误

-

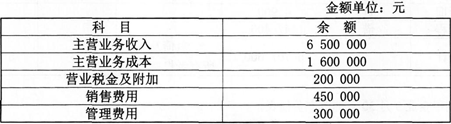

甲企业2013年有关损益类科目的年末余额如下:

资料如下:

(1)适用的所得税率为25%。

(2)按当年净利润的10%提取法定盈余公积。

(3)宣告向投资者分配利润20万元。

要求:

(1)编制甲企业年末结转各损益类科目余额的会计计分录。

(2)计算甲企业2013年应交所得税金额。

(3)编制甲企业确认并结转所得税费用的会计分录。

(4)编制甲企业将“本年利润”科目余额转入“利润分配——未分配利润”科目的会计分录。

(5)编制甲企业提取法定盈余公积和宣告分配利润的会计分录。

-

“长期借款”与“长期待摊费用”账户在编制资产负债表上相同的地方在于都要根据总账账户和明细账户的余额分析计算填列。( )

- 正确

- 错误

-

利润表是反映企业在一定会计期间经营成果的报表,属于静态报表。( )

- 正确

- 错误

-

留存收益是所有者权益类会计科目。 ( )

- 正确

- 错误

-

所有者权益包括所有的利得和损失。( )

- 正确

- 错误

-

企业中期财务会计报表包括月度、季度和半年度财务会计报表。 ( )

- 正确

- 错误

-

各单位应当建立健全会计档案查阅、复制登记制度。( )

- 正确

- 错误

-

试算平衡有发生额试算平衡和余额试算平衡两类。 ( )

- 正确

- 错误