实际成本法下,“原材料"科目用于核算各种库存材料的收发和使用情况。该科目( )。

- A.借方登记入库材料的实际成本

- B.贷方登记发出材料的实际成本

- C.期末余额在借方,反映企业库存材料的实际成本

- D.期末余额在贷方,反映企业多领的库存材料的实际成本

-

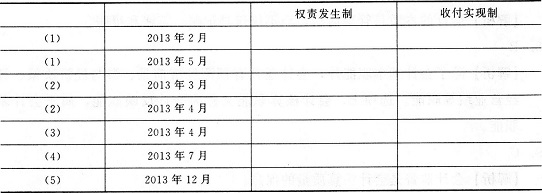

(1)甲公司201 3年2月销售一批商品给乙公司,货款100万元,收到80万元现金存人银行,2013年5月收到余款20万元。

(2)2013年3月预收丙公司10万元货款,2013年4月将上述已收货款的商品发给丙公司。

(3)2013年4月购买一批办公用品6000元,用银行存款支付1000元,5000元未付。

(4)2013年7月购买一批办公用品8000元,用银行存款支付8000元。

(5)2013年12月购买一批办公用品9000元,款项未付。

要求:根据以上业务填列下表中各业务在权责发生制和收付实现制下应确认的金额。(单位:元)

-

按编报期间不同,财务报表可分为中期财务报表和年度财务报表。( )

- 正确

- 错误

-

甲企业为增值税一般纳税人,适用的增值税税率为17%。

(1)2011年1 2月15日,接受乙企业作为资本投入的专用设备一台,合同约定该设备的价值为300万元(假定合同约定的固定资产价值与公允价值相符),增值税进项税额为51万元。经约定甲企业接受乙企业的投入资本为351万元。甲企业收到该专用设备后立即投入基本生产车间使用。该专用设备估计使用年限为5年,预计净残值率为5%,采用年限平均法计提折旧。

(2)201 3年12月5日,甲企业将上述设备对外出售,开具的增值税专用发票上注明的价款为200万元,增值税额为34万元,已通过银行收回价款。

要求:

(1)编制甲公司接受乙企业投入设备的会计分录;

(2)计算甲公司2012年度应计提的折旧额;

(3)编制甲公司计提2012年度固定资产折旧的会计分录;

(4)编制甲公司处置设备的会计分录;

(5)计算甲公司处置设备的净损益。

(答案中的金额单位均用万元表示)

-

企业为减少本年度亏损而调减资产减值准备金额,体现了会计信息质量的谨慎性要求。( )

- 正确

- 错误

-

利润表是反映企业一定日期财务状况的财务报表。( )

- 正确

- 错误

-

会计部门的财产物资明细账期末余额与财产物资使用部门的财产物资明细账期末余额相核对,属于账实核对。( )

- 正确

- 错误

-

对银行存款进行清查时,如果存在账实不符现象,肯定是由未达账项引起的。( )

- 正确

- 错误

-

对需要结计本年累计发生额的账户,结计“过次页”的本页合计数应为年初起至本月末止的累计数。( )

- 正确

- 错误

-

资本公积是投资者出资超出其在企业注册资本(或股本)中所占份额的投资,又称资本溢价。( )

- 正确

- 错误

-

账户式资产负债表分左右两方,左方为负债及所有者权益项目,右方为资产项目,各项资产、负债和所有者权益按流动性排列,所有者权益项目按稳定性排列。( )

- 正确

- 错误