“待处理财产损溢”账户借方登记的有( )。

- A.等待批准处理的财产盘亏、毁损

- B.经批准转销的财产盘亏、毁损

- C.等待批准处理的财产盘盈

- D.经批准转销的财产盘盈

-

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

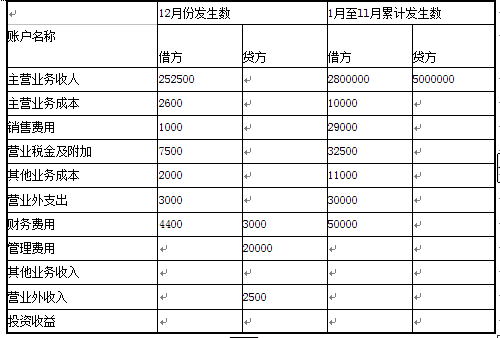

损益类账户发生额单位:元

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入( )元;

(2)营业成本( )元;

(3)营业利润( )元;

(4)利润总额( )元;

(5)净利润( )元。

-

甲企业201 3年1月发生的经济业务及登记的总分类账和明细分类账如下。

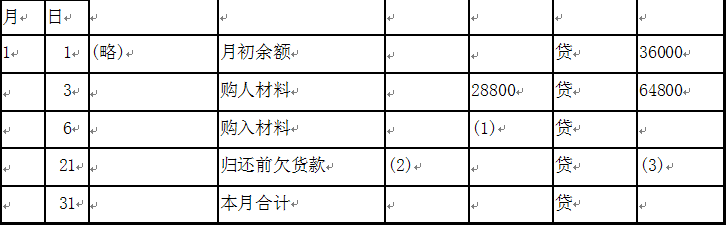

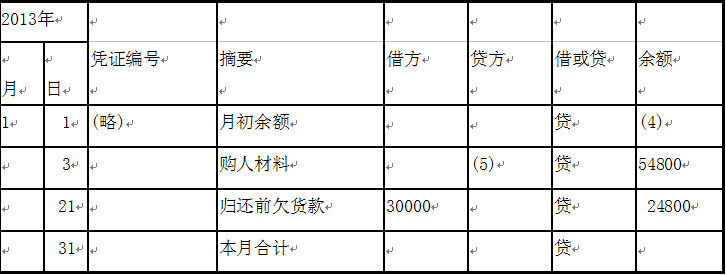

(1)3日,向A企业购入甲材料800公斤,单价22元,价款17600元;购人乙材料700公斤,单价16元,价款11200元。货物已验收人库,款项尚未支付。

(不考虑增值税,下同)

(2)6日,向B企业购人丙材料1000公斤,单价20元,货物已验收入库,款项尚未支付。

(3)12日,生产车间为生产产品领用材料,其中领用甲材料1200公斤,单价22元;领用乙材料1100公斤,单价16元。

(4)21日,向A企业偿还前欠货款30000元,向B企业偿还前欠货款10000元,用银行存款支付。

(5)25日,向A企业购人乙材料1100公斤,单价16元,价款已用银行存款支付,货物同时验收入库。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类账中空缺的数字填上。

总分类账

会计科目:应付账款

应付账款明细分类账户

明细账户:A企业

-

填制记账凭证时若发生错误,应当进行更正,不得重新填制。( )

- 正确

- 错误

-

盘点实物时,发现账面数大于实存数,即为盘盈。( )

- 正确

- 错误

-

各种日记账、总账以及资本、债权债务明细账都可采用三栏式账簿。( )

- 正确

- 错误

-

利润是收入与费用配比相抵后的差额,是经营成果的最终要素。( )

- 正确

- 错误

-

经批准转销固定资产盘亏净损失时,账务处理应借记“营业外支出"账户,贷记“固定资产清理”账户。( )

- 正确

- 错误

-

现金日记账和银行存款日记账不论在何种会计核算形式下,都是根据收款凭证和付款凭证逐日逐笔顺序登记的。( )

- 正确

- 错误

-

按照清查的执行系统分类,财产清查可分为内部清查和外部清查。( )

- 正确

- 错误

-

财务会计报告是由企业根据经过审核的会计凭证编制的。( )

- 正确

- 错误