将本年全额计提坏账准备记人当期损益,当下一年收回应收账款时作为收益,违背了下列( )原则。

-

A企业2013年6月发生以下经济业务:

(1)6月2日,企业开出一张现金支票,从银行提取现金40000元,备发工资。

(2)6月5日,企业向希望工程捐款10000元,已转账付讫。

(3)6月6日,企业收回前欠货款200000元,存人开户银行。

(4)6月7日,企业购人一台不需要安装的机器,人账价值为50000元,货款已通过银行划转。(不考虑相关税费)

(5)6月10日,车间主任出差参加技术培训,预借差旅费5600元,以现金付讫。

(6)6月14日,企业购人生产用的材料一批,材料的买价是80000元,人库前的挑选整理费是200元(假设为职工劳务支出),运输途中的合理损耗是2000元,材料已验收人库,货款尚未支付。

(7)6月18日,某单位因违反销售合同,应向企业支付罚款68000元,款项已经收到送存银行。

(8)6月22日,用存款支付上月应缴所得税7000元。

(9)6月25日,企业为营销产品参展糖酒会,支付展厅柜台租用费60000元,用银行存款支付。

(10)6月26日,用银行存款支付车间用水电费4200元。

(11)6月27日,销售多余材料一批,价值1000元,款项尚未收到。(不考虑相关税费)

(12)6月28日,财务部购买复印纸和墨盒,价值300元,用现金付讫。

(13)6月29日,企业销售产品一批,售价620000元,款项尚未收到,对方开出一张商业承兑汇票抵付货款。(不考虑相关税费)

(14)6月30日,进行材料领用汇总。本月生产用原材料300000元,车间一般耗用10000元,销售部耗用5000元,其他管理部门耗用1200元,其中,采购部耗用500元,财务部耗用600元,信息部耗用100元。

(15)6月30日,进行工资费用汇总。本月生产产品工人工资32000元,车间管理人员工资18000元,销售部门工资20000元,其他管理部门工资6000元,其中,采购部3200元,财务部耗用2100元,信息部耗用700元。

(16)6月30日,按上述工资的14%计提福利费。

(17)6月30日,结转本月制造费用。

(18)6月30日,假设本月末无在产品,结转完工产品成本。

(19)6月30日,结转已销产品成本140330元。

(20)6月30日,结转已销多余材料成本450元。

(21)6月30日,结转所有收益类账户。

(22)6月30日,结转所有费用类账户。

(23)6月30日,假设本月没有纳税调整项目,按25%计算本月应交所得税。

(24)6月30日,结转本月所得税费用。

要求:

(1)编制经济业务事项(1)——(24)的会计分录。

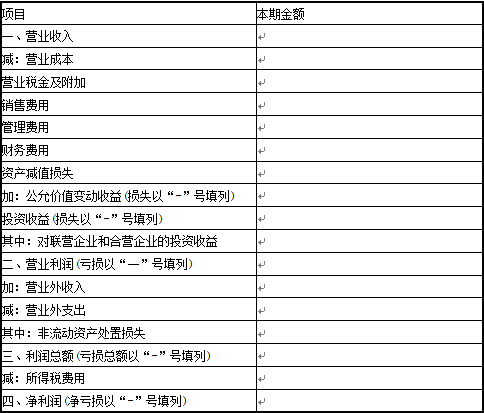

(2)根据以上资料填制A企业6月份利润表:

利 润 表

编织单位:A企业 2013年6月

-

甲公司201 3年2月发生以下经济业务:

(1)购人原材料3000元,增值税510元,材料已验收人库,款项以银行存款支付。

(2)销售产品一批,价款为50000元,增值税为8500元。款项收到存人银行。该批产品的成本为25000元。

(3)购人不需要安装的设备一台,价款为10000元,增值税为1700元,设备当日交付使用,款项以银行存款支付。

(4)以银行存款归还短期借款4500元及本月借款利息500元。

(5)经核实某供货商已经破产倒闭,银行账户也已注销,以前年度所欠该供货商的货款30000元无法支付。

要求:逐笔编制甲公司上述业务的会计分录。

-

对存放的大宗物资的清查应采用技术推算法进行盘点,确定其实存数。( )

- 正确

- 错误

-

在物价上升时,采用月末一次加权平均法可能会使发出存货成本偏低。( )

- 正确

- 错误

-

利润总额是指主营业务利润加上营业外收入,减去营业外支出后的金额。( )

- 正确

- 错误

-

企业只能使用国家统一的会计制度规定的会计科目,不可以自行制定会计科目。( )

- 正确

- 错误

-

单位撤销、合并或改变隶属关系前、更换财产物资保管人员时,需要进行全面清查。( )

- 正确

- 错误

-

在实际工作中,如果将30写成300,那么应采用除2法来查找错账。( )

- 正确

- 错误

-

所得税费用是企业的一项费用支出,而非利润分配。( )

- 正确

- 错误

-

资产负债表是总括反映企业特定日期资产、负债和所有者权益情况的动态报表,通过它可以了解企业的资产构成、资金的来源构成和企业债务的偿还能力。( )

- 正确

- 错误