某企业当月转让不动产的收入是10000 ,使用的营业税税率是5%,则该企业转让不动产应该交纳的营业税是( )元。

-

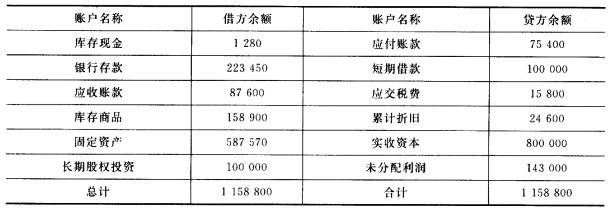

华天公司2012年10月初有关账户余额如下:

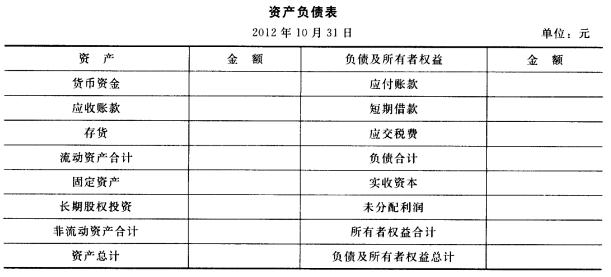

华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。

华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。

-

(1)2012年4月1日,甲公司用转账支票支付上月未付水费9000元。 (2)甲公司本月应付工资总额400000元,其中生产人员工资为200000元,车间管理人员工资为50000元,企业行政管理人员工资为120000元,销售人员工资为30000元。 (3)甲公司为增值税一般纳税人,购入原材料一批,增值税专用发票上注明货款10000元,增值税额1700元,货物已验收入库,款项尚未支付。 (4)某小规模纳税人甲企业购人材料一批,取得的专用发票上注明货款10000元,增值税1700元,款项以银行存款支付,材料已验收入库(该企业按实际成本计价核算)。 (5)2012年4月15日,甲公司向乙公司购买材料,货款100万元,增值税17%,预付账款为货款的40%(不含增值税)。4月25日,收到乙公司发来的材料,余额以银行存款补足。 要求:根据以上资料,编制业务(1)至(5)的会计分录。

-

财产清查就是对各项实物资产进行定期盘点和核对。 ( )

- 正确

- 错误

-

新旧账簿有关账户之间的结转余额,无须编制记账凭证。 ( )

- 正确

- 错误

-

记账凭证上应借、应贷的会计科目并无错误,只是金额填写错误,从而导致账簿记录错误,可采用划线更正法予以更正。 ( )

- 正确

- 错误

-

原始凭证是记录经济业务发生和完成情况的书面证明,也是登记账簿的唯一依据。 ( )

- 正确

- 错误

-

账簿与账户的关系是形式与内容的关系,账簿只是一个外在形式,账户才是其真实内容。 ( )

- 正确

- 错误

-

现金日记账和银行存款日记账属于特种日记账。 ( )

- 正确

- 错误

-

由中国人民银行统一制定的支票、商业汇票等结算凭证属于专用凭证。 ( )

- 正确

- 错误

-

限额领料单属于一次凭证。 ( )

- 正确

- 错误

华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。

华天公司10月份发生以下业务: (1)收到其他单位前欠贷款32000元,存入银行。 (2)销售商品1000件,每件销售100元,每件成本70元,增值税税率17%,款项未收。 (3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%。货已入库,款项尚未支付。 (4)开出转账支票支付上述销售商品的运杂费用2000元。 (5)从银行存款户中归还短期借款50000元以及本月借款利息350元。 (6)通过银行转账支付上述部分购料款38500元。 要求:请根据上述资料,编制华天公司10月份资产负债表。