判断

专利权、商标权等不具有实物形态,因此不属于资产。 ( )

相关试题

-

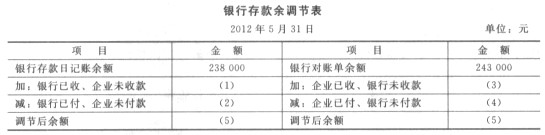

某企业2012年5月31日银行存款日记账余额238 000元。银行对账单余额243 000元。经逐笔核对,发现有几笔未达账项: (1)企业偿还A公司货款25 000元已登记入账,但银行尚未登记入账; (2)企业收到销售商品款35 100元已登记入账,但银行尚未登记入账; (3)银行已划转电费4 900元登记入账,但企业尚未收到付款通知单、未登记入账; (4)银行已收到外地汇入货款20 000元登记入账,但企业尚未收到收款通知单、未登记入账。 要求:编制银行存款余额调节表。

-

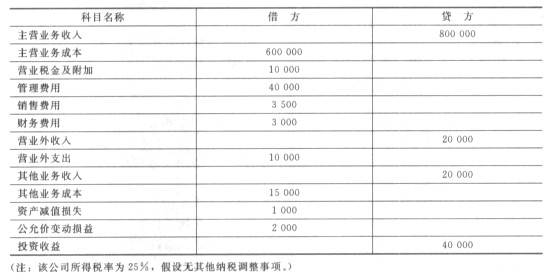

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

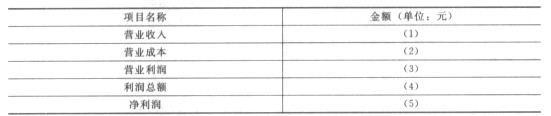

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

-

财产清查就是对各项实物资产进行定期盘点和核对。 ( )

- 正确

- 错误

-

记账凭证上应借、应贷的会计科目并无错误,只是金额填写错误,从而导致账簿记录错误,可采用划线更正法予以更正。 ( )

- 正确

- 错误

-

现金日记账和银行存款日记账属于特种日记账。 ( )

- 正确

- 错误

-

新旧账簿有关账户之间的结转余额,无须编制记账凭证。 ( )

- 正确

- 错误

-

账簿与账户的关系是形式与内容的关系,账簿只是一个外在形式,账户才是其真实内容。 ( )

- 正确

- 错误

-

由中国人民银行统一制定的支票、商业汇票等结算凭证属于专用凭证。 ( )

- 正确

- 错误

-

原始凭证是记录经济业务发生和完成情况的书面证明,也是登记账簿的唯一依据。 ( )

- 正确

- 错误

-

产品的生产成本包括为生产该种产品而发生的直接人工费、直接材料费、制造费用以及销售费用。 ( )

- 正确

- 错误

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)