记账凭证账务处理程序的特点是根据记账凭证逐笔登记( )。

-

汇总记账凭证既能反映账户的对应关系,也起到试算平衡的作用。 ( )

- 正确

- 错误

-

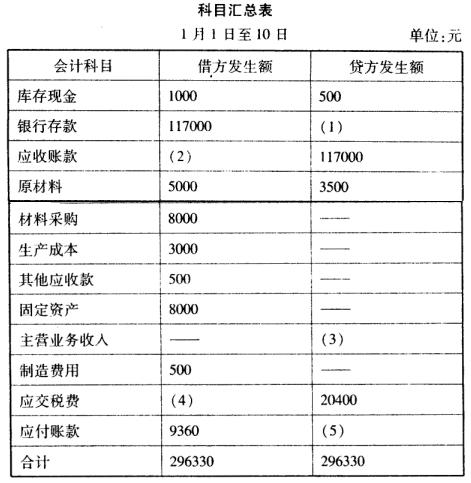

某工业企业1月份发生下列经济业务: 某工业企业1月份发生下列经济业务: (1)1日,从银行提取现金1000元备用。 (2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税进项税8520元,款项尚未支付。 (3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税17000元,款项尚未收到。 (4)3日,厂部的张三出差,借支差旅费500元,以现金付。 (5)4日,车间领用乙材料一批,其中用于B产品生产3000元,用于车间一般消耗500元。 (6)5日,销售给吉润公司D产品一批,价款为20000元,增值税销项税为3400元,款项尚未收到: (7)5日,从华东公司购进丙材料一批,价款8000元,增值税进项税1360元,材料已运达企业但尚未验收入库,款项尚未支付。 (8)7日,接到银行通知,收到广丰工厂前欠货款117000元,已经办妥入账。 (9)8日,通过银行转账支付5日所欠华东公司的购料款9360元。 (10)10日,购入电脑一台,增值税专用发票上价款8000元,增值税额1360元签发一张转账支票支付。要求:根据以上经济业务,完成下列“科目汇总表”的编制, (在下表中空格中填入正确的数字)。

-

在各种账务处理程序下,其登记库存现金日记账的直接依据都是相同的。 ( )

- 正确

- 错误

-

汇总记账凭证和科目汇总表编制的依据和方法相同。 ( )

- 正确

- 错误

-

原始凭证可以作为登记各种账簿的直接依据。 ( )

- 正确

- 错误

-

各种账务处理程序的不同之处在于登记明细账的直接依据不同。 ( )

- 正确

- 错误

-

汇总记账凭证账务处理程序的缺点在于保持账户之间的对应关系。 ( )

- 正确

- 错误

-

汇总记账凭证一律按每一账户的借方设置,并按其对应的贷方账户归类汇总。 ( )

- 正确

- 错误

-

同一企业可以同时采用几种不同的账务处理程序。 ( )

- 正确

- 错误

-

账务处理程序就是指记账程序。 ( )

- 正确

- 错误